“Ci siamo detti come fosse importante guardarci anche in casa e costruire dei percorsi di welfare per i nostri collaboratori. Insomma, fa parte della nostra identità.”

Cristina Offredi, presidente

➝ Obiettivo delle iniziative: migliorare la qualità della vita, sostegno economico dei collaboratori.

Il percorso di welfare è iniziato a partire dalla rilevazione dei bisogni dei propri collaboratori, analizzati da una commissione mista, composta da soci e lavoratori, per attuare le iniziative più adatte alle esigenze espresse.

Tra le iniziative più distintive: l’avvio di un fondo mutualistico e redistributivo, la cui adesione è volontaria. Chi vi partecipa, mette a disposizione l’1% del proprio reddito mensile, mentre la cooperativa aggiunge risorse in misura pari. Questo fondo viene poi redistribuito tra le persone che vi aderiscono con l’obiettivo di rispondere ad alcuni bisogni che possono emergere nell’arco della vita, ad esempio per chi ha carichi familiari gravosi. Qui anche le ferie sono solidali: tra colleghi infatti, grazie al sistema delle banche ore, è possibile donarsi le ore lavorate in più ed eccedenti rispetto a quelle previste dal contratto. È stato così possibile ad esempio in casi di malattia particolarmente prolungata o di esaurimento delle ore a disposizione per la cura di familiari malati (legge 104), che usufruire del monte ore in eccedenza regalato dai colleghi del reddito pieno in un periodo difficile.

Per il 2017 è inoltre in programma l’introduzione del premio di produttività annuale, definito sulla base delle presenze al lavoro e sulla base dell’andamento del settore. Il collaboratore potrà scegliere di convertirlo in servizi di welfare. Sempre per per il 2017 è prevista la nascita di un accordo di rete consortile, composta da 10 cooperative, per la condivisione di strumenti e costi per offrire misure di welfare.

In questo estratto del Rapporto 2017 esaminiamo in dettaglio le iniziative intraprese dalle PMI nelle dodici aree del welfare aziendale, specificando il modo in cui le imprese attuano le scelte.

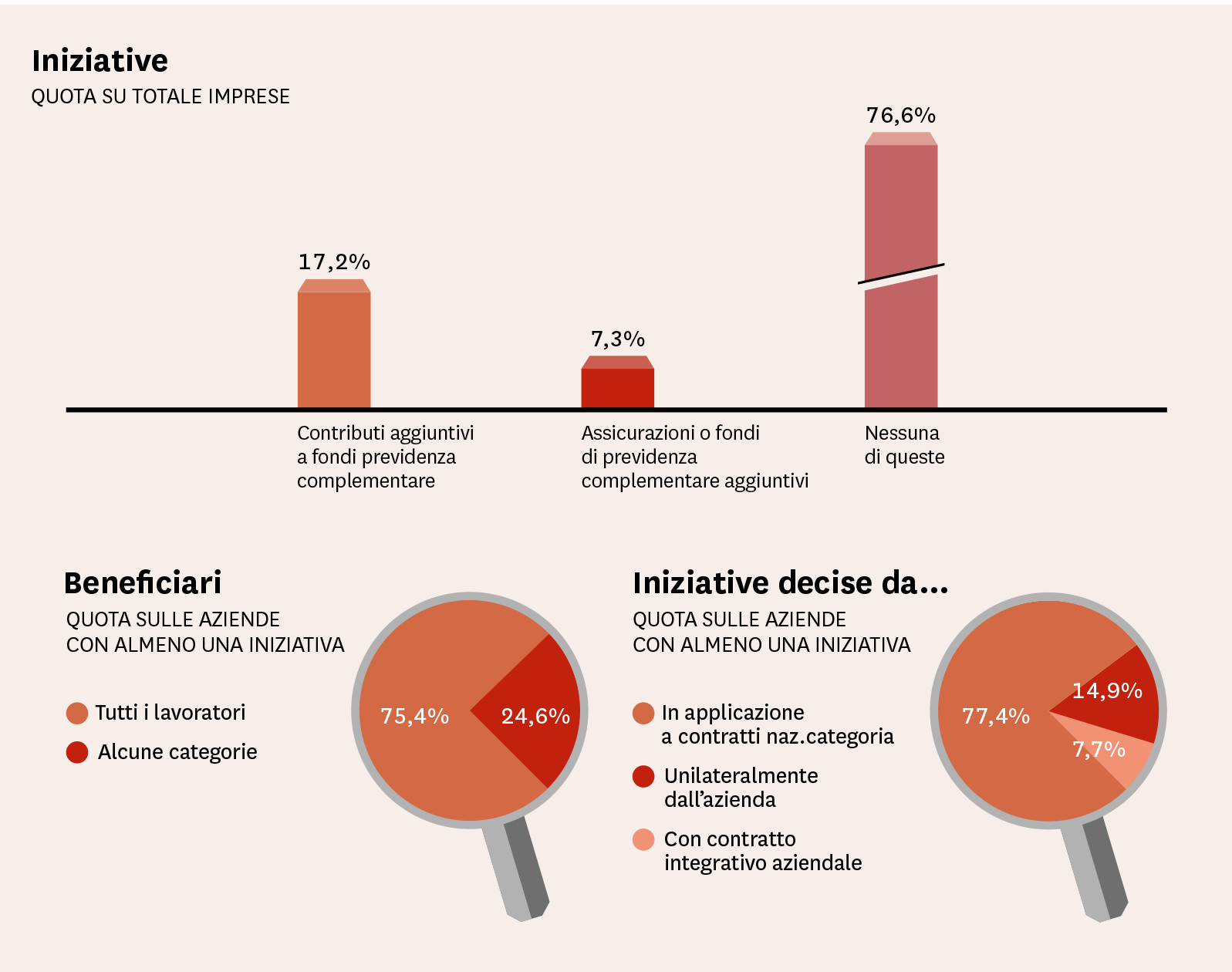

Previdenza integrativa

Le strutture fondamentali della previdenza complementare sono i fondi pensione istituiti dai contratti collettivi nazionali. Rispetto ad essi il welfare aziendale gioca un ruolo integrativo in due modi: versando contributi aggiuntivi (nel 17,2% dei casi) oppure costituendo o aderendo a fondi previdenziali aggiuntivi (7,3%).

Il 23% delle PMI attuano iniziative aziendali in quest’area. Nella maggior parte dei casi (75%) i beneficiari sono tutti i lavoratori dell’azienda. La gran parte delle iniziative (77%) consistono nell’applicazione di procedure già previste dai contratti nazionali, ma il 14,9% delle imprese attuano soluzioni proprie su base unilaterale, e il 7,7% negoziano benefit previdenziali tramite accordi o contratti integrativi aziendali.

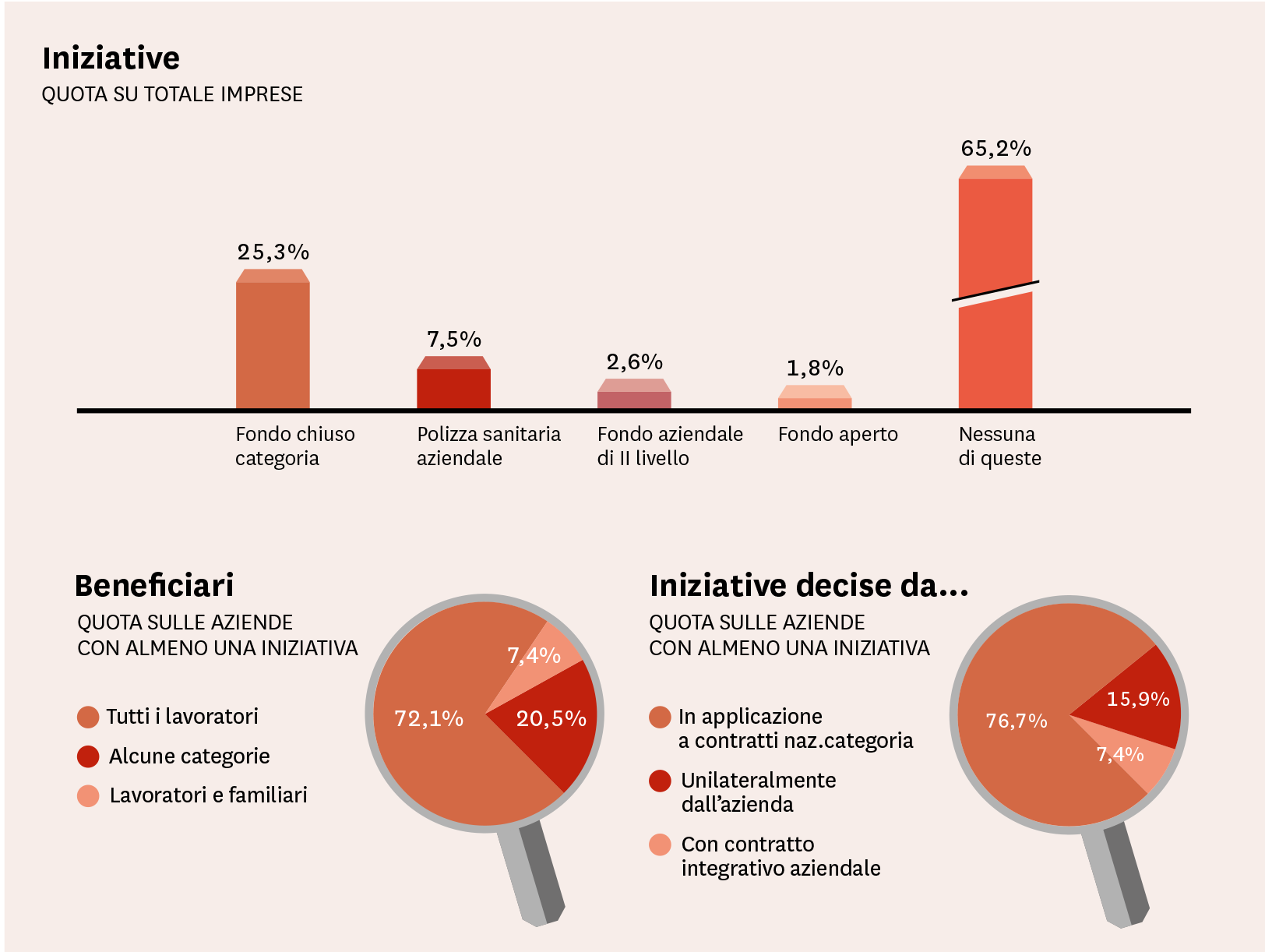

Sanità integrativa

Il panorama della sanità complementare collettiva, istituita dai contratti nazionali, è composito. Comprende per alcune categorie fondi obbligatori e per altre fondi ad adesione volontaria. Le prestazioni sono molto differenziate: essenziali per alcune categorie, più ricche per altre. I piani di prestazione sono in taluni casi uguali per tutti, mentre altri prevedono diverse soluzioni opzionali.

Per questo motivo non esiste una linea di confine ben definita tra welfare sanitario collettivo e aziendale. Il 34,8% delle imprese segnalano iniziative aziendali di sanità integrativa. In realtà si tratta nel 25% dei casi di soluzioni applicative dei fondi di categoria. Le imprese che intraprendono iniziative autonome sono l’8,2%. Si tratta di polizze sanitarie aziendali (7,5%), fondi aziendali di secondo livello rispetto a quelli collettivi (2,6%), adesione a fondi aperti (1,8%).

I beneficiari nella maggior parte dei casi sono l’intera popolazione aziendale (72%) o i lavoratori e i loro familiari (7,4%). Nel 20% dei casi l’azienda offre benefit sanitari ad alcune categorie di dipendenti. Nel 76,7% dei casi si tratta di applicazioni dei contratti nazionali, mentre il welfare aziendale vero e proprio viene attuato con decisioni unilaterali dal 15,9% delle imprese, e con contratti aziendali dal 7,4%.

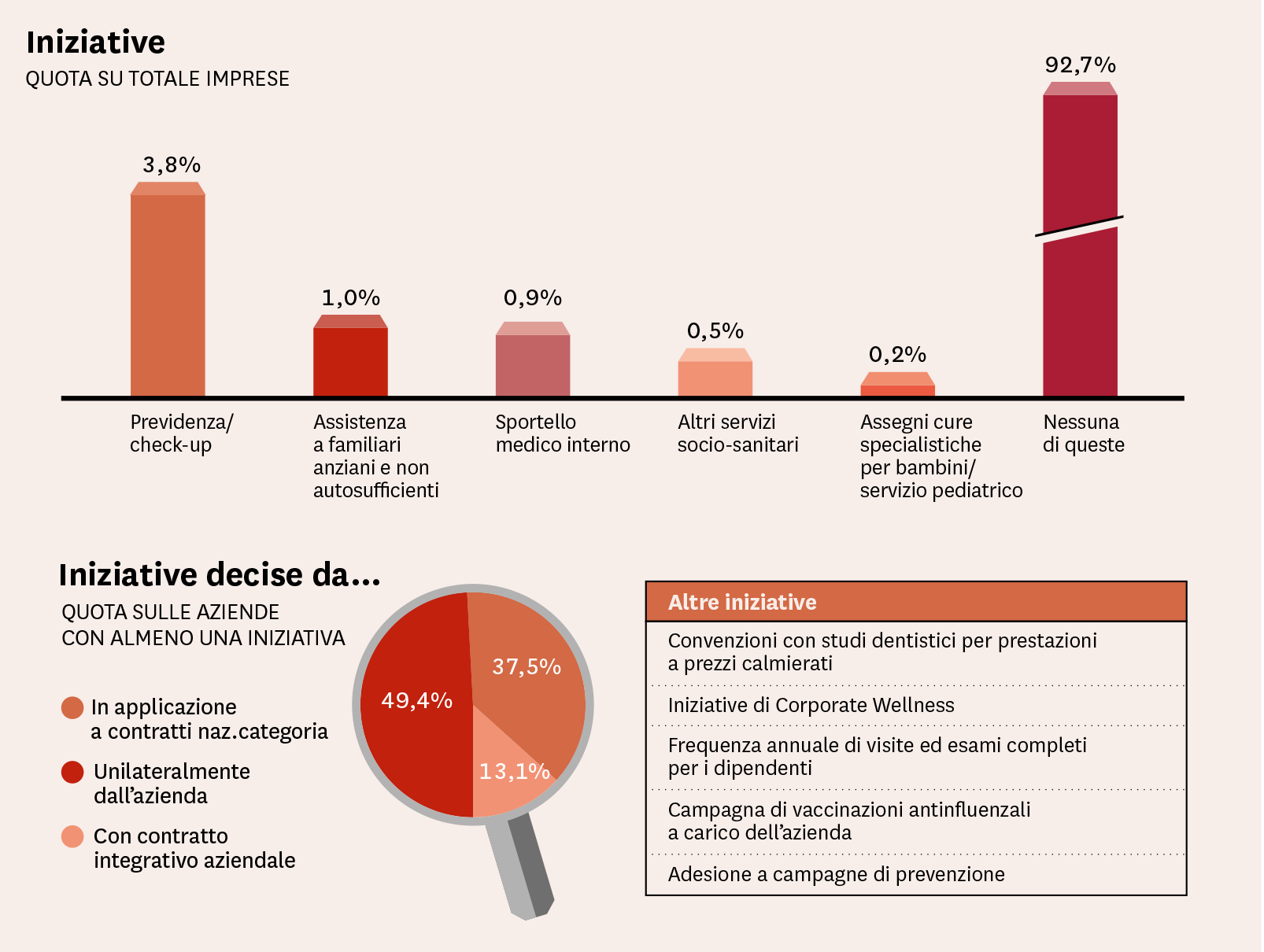

Servizi di assistenza

L’assistenza è un’area con un tasso di iniziativa minimo, il 6,7%, ma destinata a crescere. Il fatto è che i bisogni di assistenza sono molto differenziati, correlati alla composizione dei nuclei familiari, alle età e alle esigenze individuali, e lo sviluppo delle prestazioni richiede soluzioni altrettanto differenziate. Le iniziative attuate dalle aziende sono check-up e servizi di prevenzione (3,8% dei casi) e altre soluzioni ancor meno diffuse come: servizi di assistenza per anziani e non autosufficienti, sportello medico aziendale, servizi socio-sanitari come centri di recupero, assistenza psicologica e riabilitazione, assegni per cure pediatriche, convenzioni per cure odontoiatriche, campagne di vaccinazione…

Nella metà dei casi le iniziative di welfare sono attuate unilateralmente dall’azienda. A queste si aggiungono un 13% di iniziative negoziate nei contratti aziendali. Il 37% sono iniziative applicative di disposizioni del CCNL.

Per scoprire quali sono le altre aree del welfare aziendale, leggi il Rapporto 2017 di Welfare Index PMI.

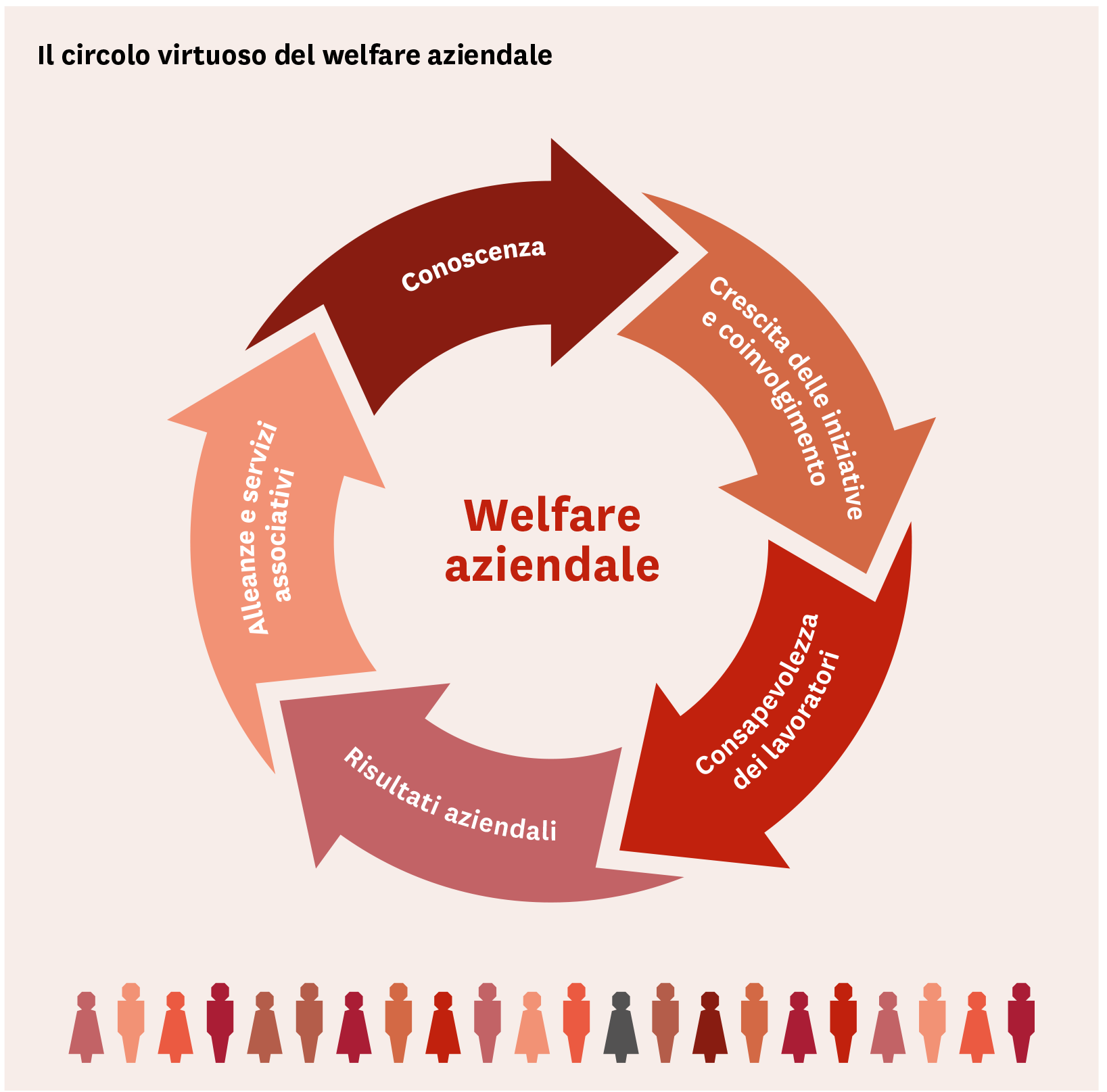

I principali fattori di successo sono la conoscenza del welfare aziendale e l’alleanza tra le piccole imprese nel territorio per raggiungere la massa critica. Le imprese più attive richiedono servizi comuni di carattere associativo.

Il fattore critico di successo per il welfare aziendale è la conoscenza.

Affronteremo in questo capitolo il tema della conoscenza sotto diversi aspetti: il livello di informazione delle imprese sulle norme e sui principali strumenti tecnici del welfare aziendale, e la disponibilità di competenze professionali specialistiche.

Solamente il 21% delle PMI dichiarano di avere una conoscenza abbastanza o molto precisa delle norme e degli incentivi fiscali, e anche tra le più grandi, oltre i 50 addetti, la quota delle imprese informate su questi temi non supera il 33%.

Il welfare aziendale è una competenza nuova e non ancora sufficientemente acquisita dagli stessi consulenti aziendali: consulenti del lavoro e commercialisti. Il 46% delle imprese giudicano poco o per nulla affidabile il supporto ricevuto da queste figure in materia di welfare aziendale. Le imprese più grandi, oltre i 50 addetti, e ancor più quelle oltre i 100 addetti, esprimono sui consulenti un giudizio migliore, forse perché si avvalgono di professionisti più esperti o probabilmente perché sono più abituate a utilizzare supporti di consulenza e non solo di gestione amministrativa. In tutti i casi risulta evidente la carenza di figure professionali specializzate nel welfare aziendale.

Se passiamo dalla normativa fiscale generale a un tema più specifico quale la convertibilità dei premi di produzione in welfare, l’inadeguatezza delle conoscenze risulta ancor più evidente. Il 92% delle imprese non ne hanno alcuna conoscenza o ne hanno una conoscenza solamente generica, e solamente il 7,9% dichiarano di averne una conoscenza approfondita. Il 4% delle imprese dichiarano di utilizzare servizi di welfare come componente dei premi di produttività.

Nell’assenza di adeguate informazioni le imprese non appaiono in grado di valutare l’utilità e la praticabilità della conversione dei premi in welfare, e nel 70% dei casi dichiarano di non essere interessate a utilizzarli. Si tratta di una competenza critica, fortemente correlata alla capacità di iniziativa: infatti la conoscenza di questi strumenti è minima tra le imprese poco attive, e decisamente maggiore tra le imprese molto attive nel welfare aziendale.

Anche la conoscenza dei flexible benefit è molto carente. La gran parte delle PMI ne è totalmente priva. Non stupisce, quindi, che il 70% delle imprese si dichiarino non interessate al loro utilizzo. Anche sul tema dei flexible benefit appare molto forte la correlazione tra informazione e capacità di iniziativa; infatti le imprese attive in almeno sei aree del welfare aziendale hanno un livello di conoscenza quasi doppio delle imprese meno attive.

Nel contesto della estrema frammentazione del sistema produttivo italiano, la questione chiave per la diffusione del welfare aziendale è come permettere alle piccole e medie imprese di raggiungere la massa critica in diversi aspetti dell’iniziativa:

▸ non solo la dimensione minima del bacino di utenza necessaria a gestire con efficienza i servizi,

▸ e non solo la necessaria disponibilità di risorse economiche e organizzative,

▸ ma anche disponibilità di un adeguato livello di conoscenza, costituita da informazioni e competenze.

Il 22% delle imprese molto attive nel welfare aziendale hanno potuto attuare le proprie iniziative grazie a diverse forme di alleanze: organizzando reti di imprese, partecipando a consorzi, condividendo iniziative con altre imprese nel territorio o infine aderendo a servizi comuni. Nessun fattore di successo è tanto discriminante. Infatti nel segmento delle aziende meno attive, che attuano iniziative in meno di sei aree, la quota di quelle che praticano alleanze crolla al 3%.

Per sviluppare i servizi di welfare aziendale le piccole e medie imprese hanno bisogno di aggregare bacini di utenza e condividere investimenti, informazioni, servizi professionali. Non tutte le imprese ne hanno consapevolezza. Nella media, solamente una quota tra il 22% e il 24% di imprese si dichiara interessata a servizi comuni a cui potersi associare e ad accordi con altre imprese nel territorio. Più elevata (33,9%) è la quota delle imprese interessate a servizi di informazione e consulenza di welfare prestati dalle associazioni imprenditoriali.

Ma le quote delle imprese interessate a questi servizi raddoppiano tra quelle molto attive nel welfare aziendale. Più le imprese sono attive

e più comprendono l’importanza delle alleanze e dei supporti associativi per sviluppare ulteriormente e in modo efficiente le iniziative

di welfare.

L’analisi della mappa del welfare aziendale e dei casi di successo ci permette a questo punto di trarre alcune prime sintetiche conclusioni.

Come abbiamo visto, il welfare aziendale nelle PMI è un movimento in piena evoluzione che procede con velocità diverse. La sua crescita è spinta dalle imprese più attive, che estendono ulteriormente la propria iniziativa. La crescita è determinata da un circolo virtuoso di fattori che si rafforzano reciprocamente:

▸ Il fattore critico è la conoscenza, intesa come informazione e competenza ma anche come

cultura del welfare aziendale.

▸Le imprese dotate di conoscenza sono le più attive, sviluppano una gamma ampia e crescente di servizi di welfare rispondenti ai bisogni dei lavoratori e delle loro famiglie e gestiscono le iniziative di welfare in modo coinvolgente.

▸Le imprese più attive e coinvolgenti stimolano nei lavoratori la consapevolezza dei vantaggi del welfare aziendale e riscuotono un più elevato gradimento delle iniziative.

▸Le imprese più attive sono anche quelle che ottengono un positivo impatto delle iniziative di welfare sui risultati aziendali: in modo più diretto nella gestione del personale e nella fidelizzazione delle risorse, più a lungo termine nelle performance di produttività del lavoro, oltre che nel rafforzamento della reputazione dell’azienda.

▸ Le PMI possono raggiungere la massa critica associandosi e utilizzando servizi associativi. Le imprese più attive nel welfare aziendale ne

hanno acquisito la consapevolezza e stanno percorrendo questa strada.

Qualora il datore di lavoro applichi la detassazione ai premi di risultato in assenza dei requisiti previsti dalla legge, il valore dei “flexible benefits” scelti dai dipendenti in luogo dell’erogazione in denaro (cd “Welfare in conversione”) costituisce reddito di lavoro dipendente e pertanto risulta tassato secondo le regole ordinarie.

Con la risoluzione n. 67/E del 9 giugno 2017 l’Agenzia delle Entrate chiarisce operativamente alcuni aspetti già in parte affrontati con la circolare n. 28/E del 15 giugno 2016, nel caso in cui il dipendente scelga di convertire il premio di risultato “detassato” al 10% in strumenti di welfare interamente defiscalizzati. In particolare, se il datore di lavoro ha applicato la detassazione in mancanza dei presupposti soggettivi (dipendenti con reddito di lavoro dipendente superiore a euro 80.000 annui e/o su somme superiori a euro 3.000 o euro 4.000 in caso di coinvolgimento paritetico dei lavoratori) e/o oggettivi (somme non realmente correlate ad incrementi di produttività, redditività, qualità, efficienza ed innovazione obiettivamente misurabili e verificabili), con la dichiarazione dei redditi modello 730 o Unico il dipendente o il suo intermediario fiscale devono provvedere ad assoggettare a tassazione ordinaria non solo le somme erogate a titolo di premio di risultato, bensì anche quelle eventualmente “convertite” in flexible benefits.

E ciò in barba al trattamento fiscale agevolato che la normativa (art. 51, commi 2 e 3 del TUIR) riserva a questi ultimi. Ad esempio, se un dipendente nell’anno 2017 ha scelto di convertire 2.500,00 euro di premio di risultato sui 3.000,00 spettanti in rimborsi spese scolastiche del figlio (che, in base all’art. 51, comma 2, lett f bis, sono interamente defiscalizzate), un eventuale errore circa l’esistenza dei presupposti per accedere alla detassazione del premio di risultato imporrebbe al dipendente o al suo intermediario, in sede dichiarativa, di assoggettare a tassazione ordinaria sia i 500,00 euro di premio di risultato residuo, sia a riservare la stessa sorte ai rimborsi spese scolastiche, che di conseguenza andrebbero assoggettati anche a contributi Inps con l’applicazione delle relative sanzioni.

Si impone quindi una riflessione in merito alla scelta delle politiche premiali adottabili dal datore di lavoro: visti i possibili rischi del cd “Welfare in conversione”, si potrebbe anche scegliere la strada suggerita dalla stessa Agenzia delle Entrate con la circolare n. 28/E, cioè tenere distinti premio di risultato e Welfare premiale.

In quest’ultimo caso – specifica l’Agenzia – l’obbligazione del datore di lavoro ha ad oggetto sin dal suo nascere l’erogazione di beni e servizi, potendo essere adempiuta solo con tale modalità, così che i beni e servizi attribuiti ai dipendenti, anche a titolo premiale, non concorrano alla formazione del reddito di lavoro dipendente qualora rientrino nelle fattispecie defiscalizzate previste dei commi 2 e 3 dell’art. 51.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

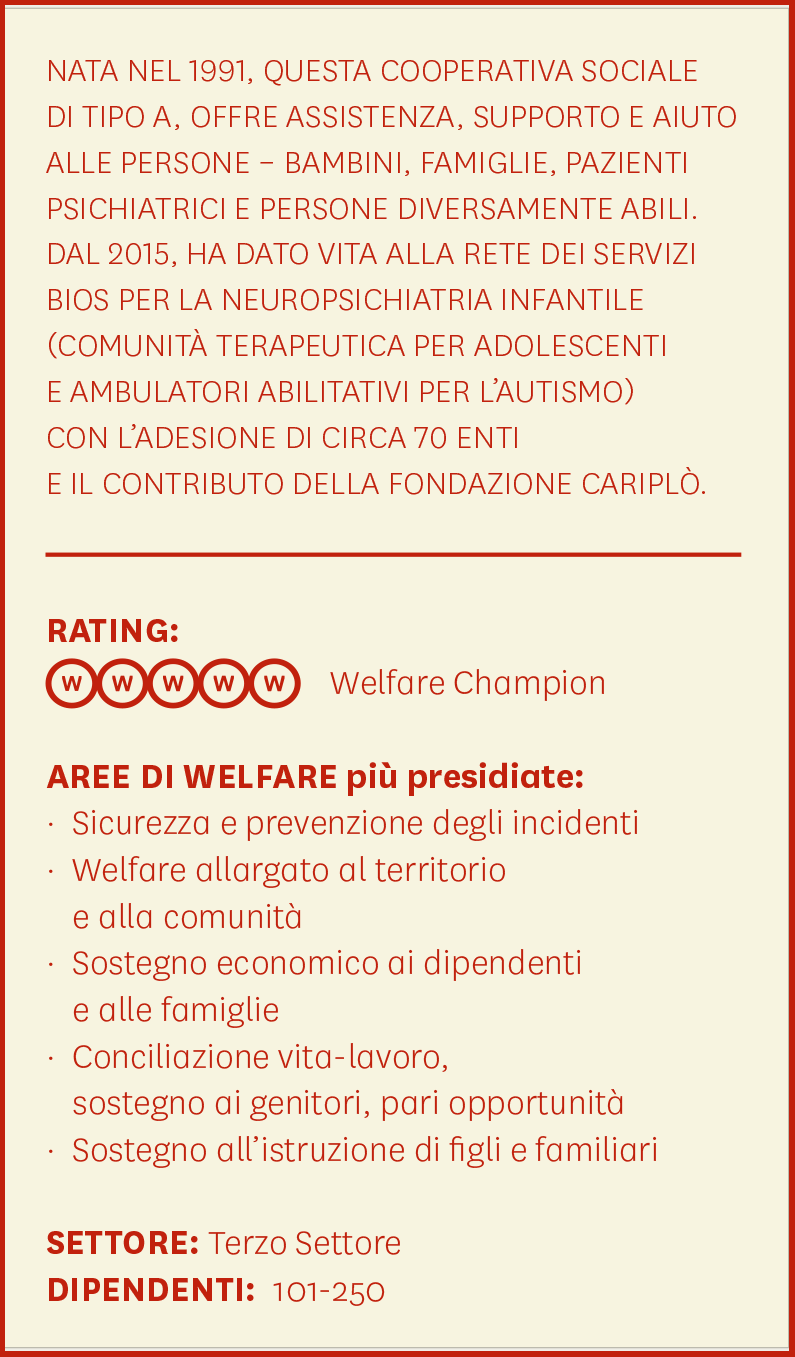

“Il benessere dei professionisti che si occupano delle persone fragili è uno dei fattori decisivi per garantire l’elevata qualità dei servizi.”

Annalisa Gentili, referente conciliazione

➝ Obiettivo delle iniziative: favorire il rientro dalla maternità, conciliazione tempi vita-lavoro.

Un grande aiuto per le donne che lavorano: dal 2006, La Nuvolaoffre ai propri collaboratori, dei quali oltre l’85% sono donne, un asilo nido inter-aziendale con una retta agevolata, scontata del 30% e orari flessibili, compatibili con quelli lavorativi.

Insomma, le neo-mamme possono rientrare a lavoro con serenità e con la certezza di affidare il figlio appena nato ad un servizio di alta qualità ad un costo vantaggioso.

L’azienda, inoltre, con l’obiettivo di condividere e acquistare ulteriori servizi di welfare per i propri dipendenti, ha stretto accordi e alleanze con altre cooperative sociali e aziende del terzo settore. Tra questi: l’introduzione in azienda di un servizio di maggiordomo, che svolge tutte quelle commissioni che i collaboratori non hanno il tempo di sbrigare. Un servizio apprezzatissimo soprattutto dalle donne e da chi ha figli.

Infine, delle iniziative tese ad accrescere il potere d’acquisto dei propri collaboratori. Nello specifico i dipendenti hanno ottenuto voucher per il rimborso di servizi pre e dopo scuola, asilo nido o baby-sitter, scuola dell’infanzia paritaria, attività sportive, ludiche e ricreative, servizio pulizie, badanti o assistenza in servizi semi-residenziali per parenti anziani o disabili.

La Nuvola ha nominato un referente della conciliazione che, oltre a partecipare ai tavoli di progettazione delle alleanze, rileva i bisogni dei lavoratori e comunica loro le diverse iniziative, affiancandoli anche nelle pratiche per richiedere rimborsi per i servizi di cura di figli o familiari.

Gestisci Consenso Cookie

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.

➝ Obiettivo delle iniziative: migliorare la qualità della vita, sostegno economico dei collaboratori.

➝ Obiettivo delle iniziative: migliorare la qualità della vita, sostegno economico dei collaboratori.

")

")

")

")

")