Il Covid ha cambiato il significato del welfare aziendale: l’impresa al centro della comunità e una nuova consapevolezza del ruolo sociale dell’impresa

Con il welfare aziendale le PMI oggi sostengono le priorità del PNRR con un impatto su: salute, donne, giovani, famiglie e comunità.

Il welfare aziendale continua a crescere: oltre il 64% delle piccole e medie imprese italiane ha superato il livello iniziale; in 6 anni le imprese più attive nel welfare sono più che raddoppiate

Assegnato il rating 5W a 105 imprese Welfare Champion (22 nel 2017)

Più di 6000 imprese di tutti i settori produttivi per la sesta edizione di Welfare Index PMI: per la prima volta misura l’impatto sociale del welfare aziendale su tutti gli stakeholder: lavoratori, famiglie, comunità, fornitori, consumatori

Welfare Index PMI promuove le PMI italiane in Europa con SME EnterPRIZE, la nuova iniziativa di Generali per premiare i modelli di business sostenibili delle imprese europee.

Marco Sesana, Country Manager & Ceo Generali Italia e Global Business Lines:“In questo nuovo contesto ancora caratterizzato dal Covid-19, attraverso Welfare Index PMI abbiamo osservato come le imprese abbiano agito come soggetto sociale, oltre che economico e di mercato, per la loro diffusione nel territorio e per la vicinanza ai lavoratori e alle famiglie, dando vita a un nuovo welfare di comunità. Le imprese hanno dimostrato che il welfare aziendale oggi può e deve uscire dall’azienda. Guardare non solo ai dipendenti e famiglie, ma includere e creare valore per fornitori, territorio e comunità. Il maggior numero di iniziative intraprese sostengono le priorità del PNRR sui grandi asset del Paese con un impatto su: salute, donne, giovani, famiglie e comunità. Questo oggi ci conferma che il welfare, oltre ad essere strategico per la crescita delle imprese, sarà leva per la ripresa sostenibile del Paese”.

Il Comitato Guida di Welfare Index PMI ha dichiarato: “Già nella scorsa edizione registravamo una crescente consapevolezza del ruolo di responsabilità sociale che le PMI sentivano di doversi assumere, accelerato anche dall’emergenza Covid. In questa nuova edizione abbiamo voluto registrare scientificamente l’impatto sociale che le attività di welfare aziendale hanno avuto su tutti gli stakeholder, interni ed esterni all’impresa. Welfare Index PMI può costituire non solo informazione, servizio, fonte d’ispirazione per le PMI che vogliono intraprendere o migliorare le loro politiche di welfare aziendale, ma una fotografia che, auspichiamo, possa essere un contributo importante per il rilancio del nostro Paese. Questa fotografia nasce dalla collaborazione di imprese, istituzioni, esperti ed associazioni”.

9 settembre – Roma. Il welfare aziendale genera impatto sociale: le piccole e medie imprese italiane hanno avuto un ruolo centrale nell’affrontare l’emergenza Covid-19 ed è aumentata la consapevolezza del loro impatto sociale attraverso iniziative di welfare aziendale. Oggi le PMI sono fondamentali per la ripresa e rinascita del Paese e le loro strategie di welfare aziendale sostengono le priorità del PNRR: Salute, Donne, Giovani, Famiglie e Comunità.

È quanto emerge dal Rapporto Welfare Index PMI 2021 sullo stato del welfare nelle piccole e medie imprese italiane, giunto alla sesta edizione, che ha coinvolto più di 6000 imprese di tutti i settori produttivi e di tutte le dimensioni, ed è stato illustrato oggi a Roma alla presenza di: On. Andrea Orlando, Ministro del Lavoro e delle Politiche Sociali, On. Anna Ascani, Sottosegretaria di Stato al Ministero dello Sviluppo Economico; Marco Sesana, Country Manager & Ceo Generali Italia e Global Business Lines; Massimiliano Giansanti, Presidente Confagricoltura; Gaetano Stella, Presidente Confprofessioni; Dario Bruni, Delegato del Presidente Confartigianato al Lavoro e Bilateralità; Maurizio Grifoni, Presidente Fondo FON.TE Confcommercio; Maurizio Stirpe, Vice Presidente Confindustria per il Lavoro e le Relazioni Industriali; Lucia Sciacca, Direttore Comunicazione e Sostenibilità di Generali Italia e Membro del Comitato Welfare Index PMI; Enea Dallaglio, Partner Innovation Team – Gruppo Cerved.

Nell’occasione, è stato assegnato a 105 imprese Welfare Champion il rating 5W (erano 22 nel 2017). L’iniziativa è promossa da Generali Italia con il patrocinio della Presidenza del Consiglio dei Ministri e con la partecipazione delle principali Confederazioni italiane: Confindustria, Confagricoltura, Confartigianato, Confprofessioni e Confcommercio.

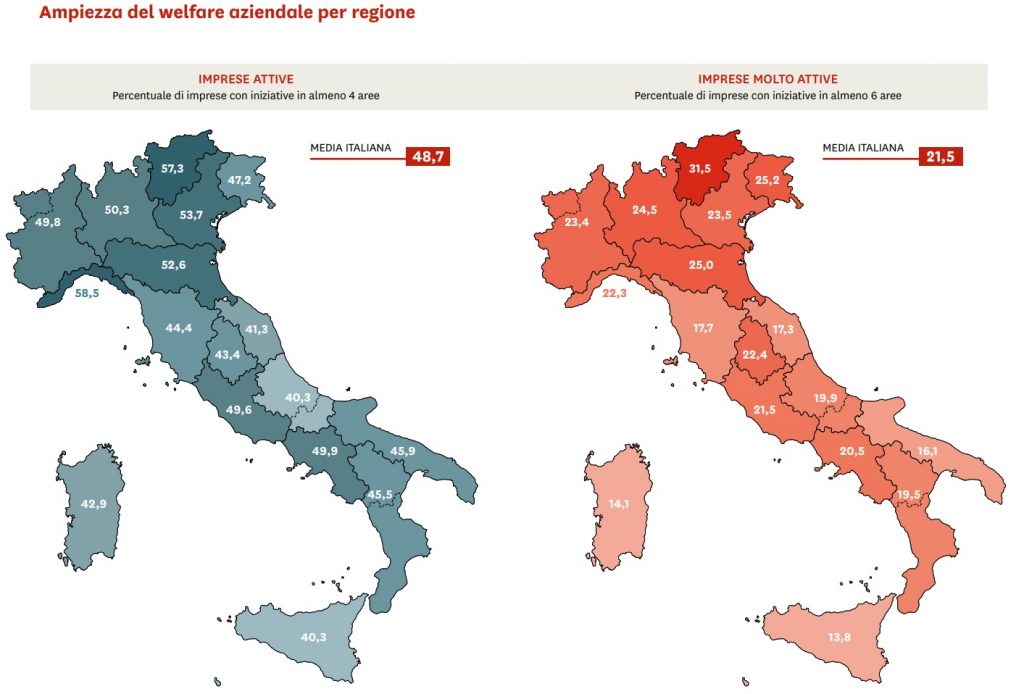

Secondo il Rapporto 2021, il welfare continua a crescere nelle PMI: oltre il 64% delle piccole e medie imprese italiane ha superato il livello iniziale. In 6 anni le imprese con un livello di welfare elevato sono più che raddoppiate, passando dal 9,7% del 2016 all’attuale 21%.

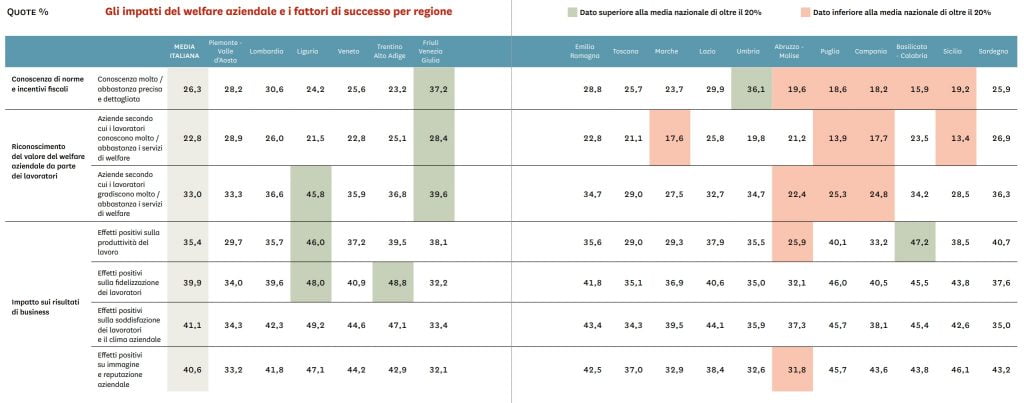

Il Rapporto ha messo in evidenza che per affrontare la pandemia le imprese hanno attuato numerose iniziative di welfare aziendale: in ambito sanitario, dai servizi diagnostici per il Covid-19 (43,8%) ai servizi medici di consulto anche a distanza (21,3%) a nuove assicurazioni sanitarie (25,7%); nella conciliazione vita-lavoro, con maggiore flessibilità oraria (35,8%) e nuove attività di formazione a distanza (39%) e aiuti per la gestione dei figli e degli anziani (7,2%); a sostegno dei lavoratori e delle famiglie, con aumenti temporanei di retribuzione e bonus (38,2%) e sostengo nell’educazione scolastica dei figli (4,8%); ma anche offrendo contributi alla comunità esterna, come donazioni (16,4%) e sostegni al Sistema Sanitario e alla ricerca (9,2%). La gran parte di queste iniziative sono tuttora in corso e per il 42,7% delle imprese sono strutturali e permanenti. Inoltre, emerge che il 54,8% delle imprese che hanno inserito il welfare nella strategia aziendale ha registrato ritorni positivi sulla produttività. Guardando al futuro 2 imprese su 3 intendono rafforzare l’impegno sociale verso i lavoratori (67,5%) e verso gli stakeholder esterni: la comunità locale e la filiera produttiva (63,1%).

Oggi le PMI sostengono le priorità del PNRR con un impatto su: Salute, Donne, Giovani, Famiglie e Comunità

Salute: cresce al 92,2% il numero di imprese che mette salute e sicurezza dei lavoratori come valori centrali nella gestione dell’azienda; il 22% hanno già attivato numerose iniziative di salute e assistenza per i lavoratori e i familiari.

Giovani – occupazione: oltre la metà delle PMI più attive nel welfare ha assunto nuovi lavoratori (51,2% vs media del 39,8%) contribuendo alla mobilità sociale di donne e giovani

Donne – opportunità di lavoro e di carriera: la presenza femminile sale al 42% nelle imprese più attive nel welfare vs media 32,5%; salgono al 45,5% le donne in posti di responsabilità vs media 36,2%

Comunità: il 56% delle imprese hanno attivato numerose iniziative a sostegno della propria comunità

Per la prima volta l’indagine misura l’impatto sociale delle iniziative di welfare aziendale su tutti gli stakeholder: lavoratori, famiglie, comunità, fornitori, consumatori.

Si rafforza lo strumento di analisi di Welfare Index PMI, che valuta 127 variabili per indagare le misure delle iniziative, della capacità gestionale e di performance.

Il nuovo modello di analisi sviluppato con Cerved Rating Agency. Oltre alle iniziative di welfare per i lavoratori e le loro famiglie, ha monitorato l’impegno delle imprese nella tutela dei diritti e delle diversità, la responsabilità verso consumatori e fornitori, e sono state rafforzate le aree dello sviluppo del capitale umano, della tutela delle condizioni di lavoro, del welfare di comunità.

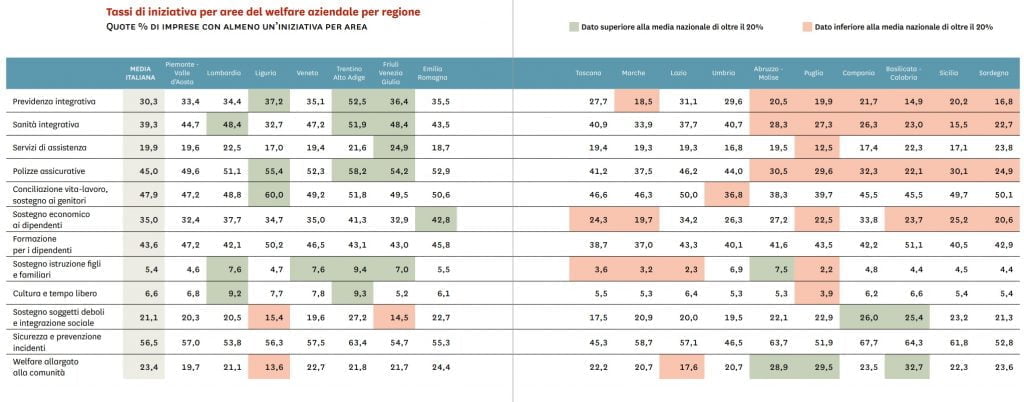

Il nuovo modello è organizzato in dieci aree: 1) Previdenza e protezione, 2) Salute e assistenza, 3) Conciliazione vita-lavoro, 4) Sostegno economico ai lavoratori, 5) Sviluppo del capitale umano, 6) Sostegno per educazione e cultura, 7) Diritti, diversità, inclusione, 8) Condizioni lavorative e sicurezza, 9) Responsabilità sociale verso consumatori e fornitori; 10) Welfare di comunità.

105 le imprese Welfare Champion che quest’anno hanno ricevuto il rating 5W (erano 22 nel 2017)

Sono 105 le imprese Welfare Champion 2021 che hanno ottenuto le 5 W del rating Welfare Index PMI. Storie straordinarie di imprese che si sono impegnate su temi rilevanti per il Paese. Si tratta delle realtà caratterizzate da numerose iniziative in diversi ambiti del welfare aziendale, capacità gestionali e impegno economico-organizzativo elevati e impatti sociali significativi sulle comunità interne ed esterne all’impresa.

Welfare Index PMI promuove le PMI italiane in Europa con SME EnterPRIZE, la nuova iniziativa di Generali per premiare i modelli di business sostenibili delle imprese europee

Quest’anno Welfare Index PMI promuove il valore del welfare aziendale in Europa con la partecipazione alla prima edizione di SME EnterPRIZE, l’iniziativa di Generali che premia e valorizza i migliori esempi di business sostenibile sviluppati dalle piccole e medie imprese europee. Durante l’evento internazionale, che si terrà a Bruxelles il 28 settembre alla presenza di rappresentanti delle istituzioni europee e dei media, sarà inoltre presentato il White Paper sull’integrazione dei principi di sostenibilità nelle PMI europee, sviluppato da Generali in collaborazione con SDA Bocconi. Maggiori informazioni sono disponibili su https://it.sme-enterprize.com/.

***

Il Comitato Guida

Cristina Calabrese, Amministratore Delegato – Key2people

Mario Calderini, Professore Ordinario – Politecnico di Milano

Gerardo Capozza, Consigliere del ruolo della Presidenza del Consiglio dei Ministri

Vito Cozzoli, Presidente e Amministratore Delegato – Sport e Salute Spa

Marco Magnani, Economista – Harvard e LUISS

Vincenzo Mamoli, Segretario Generale – Confartigianato

Francesca Mariotti, Direttore Generale – Confindustria

Andrea Mencattini, Head of Governance & Institutional Relations – Generali Country Italy & Global Business Lines

Pamela Morassi, Capo della Segreteria tecnica del Ministro dello Sviluppo Economico

Giovanni Luca Perin, Chief HR & Organization Officer – Generali Country Italy & Global Business Lines

Francesco Postorino, Direttore Generale – Confagricoltura

Donatella Prampolini, Vice Presidente – Confcommercio

Lucia Sciacca, Direttore Comunicazione e Social Responsibility Generali Country Italy & Global Business Lines e Membro del Comitato Guida Welfare Index PMI

Gaetano Stella, Presidente – Confprofessioni

Il modello di analisi Welfare Index PMI

Il modello di analisi Welfare Index PMI, giunto alla sesta edizione, è stato arricchito tanto nell’oggetto di indagine quanto nei criteri di misurazione.

Per quanto riguarda l’oggetto, sono stati introdotti sia nuovi ambiti di rilevazione sia nuove variabili in ambiti già esaminati. Il nuovo modello è strutturato in dieci aree che accorpano le dodici del modello precedente e le integrano con i nuovi contenuti.

Per quanto riguarda i criteri di misurazione, sono stati introdotti nuovi indicatori che permettono di valutare le attività di welfare aziendale sotto diversi aspetti:

- Indicatori di iniziativa: misurano l’ampiezza delle misure di welfare adottate e l’intensità delle iniziative in ogni area.

- Indicatori di capacità gestionale: misurano la proattività delle imprese (capacità di intraprendere iniziative proprie, non solo in applicazione dei contratti nazionali), il coinvolgimento dei lavoratori, la comunicazione, la conoscenza delle norme, l’adozione di policy formalizzate con regolamenti e accordi.

- Indicatori di performance: misurano i livelli effettivi di attuazione delle iniziative (entità della spesa, ampiezza della popolazione beneficiaria delle attività, esistenza di controlli e certificazioni) e i risultati ottenuti: per esempio indici di sicurezza del lavoro (infortuni), turnover dei dipendenti, indici di parità dei diritti e delle opportunità (quota effettiva di donne nella forza lavoro e in ruoli di responsabilità, quota di giovani nella forza lavoro).

I 105 Welfare Champion 2021

- Abici Onlus Società Cooperativa Sociale – Palermo, Sicilia

- AEPI Industrie Srl – Bologna, Emilia-Romagna

- Aizoon Consulting Srl – Torino, Piemonte

- Amag Spa – Alessandria, Piemonte

- Apistica Mediterranea Società Cooperativa Agricola – Cagliari, Sardegna

- Artigianservizi Srl – Perugia, Umbria

- Azienda Agricola Baggini – Pavia, Lombardia

- Azienda Agricola La Gentile Di Lupino Nello – Viterbo, Lazio

- B+B International Srl – Treviso, Veneto

- Baobab Cooperativa Sociale – Varese, Lombardia

- Barone Ricasoli Spa Agricola – Firenze, Toscana

- beanTech Srl – Udine, Friuli-Venezia Giulia

- Brovedani Group Spa – Pordenone, Friuli-Venezia Giulia

- Bureau Veritas Italia SpA – Milano, Lombardia

- Business School24 – Milano, Lombardia

- Castel Srl – Milano, Lombardia

- Cefriel – Milano, Lombardia

- Clinica Mediterranea Spa – Napoli, Campania

- Co.Mac. Srl – Bergamo, Lombardia

- Connecthub Srl – Mantova

- Dario Rino Di Dario Andrea & C. Sas – Verona

- Diemmebi Spa – Treviso

- Dopo Di Noi Società Cooperativa Sociale – Udine

- Effebi Arredamenti Di Bellasio Pierino & C. Snc – Como

- Eicon Srl – Torino

- Eisai Srl – Milano, Lombardia

- Elettronica Spa – Roma, Lazio

- Enrico Cantù Assicurazioni Srl – Varese, Lombardia

- Equilibrio E Benessere Srl – Mantova, Lombardia

- Ergon Stp Srl – Trieste, Friuli-Venezia Giulia

- Eurofork Spa – Torino, Piemonte

- Europea Microfusioni Aerospaziali Spa – Avellino, Campania

- Fairmat Srl – Verona, Veneto

- Farco Group – Brescia, Lombardia

- Flamma Spa – Bergamo, Lombardia

- Furfaro Luca – Studio Professionale – Torino, Piemonte

- Galvanica Sata Srl – Brescia, Lombardia

- Giacomini Spa – Novara, Piemonte

- Gianni, Origoni, Grippo, Cappelli & Partners – Roma, Lazio

- Gruppo Master – Bari, Paglia

- Gruppo Società Gas Rimini Spa – Rimini, Emilia-Romagna

- Il Balzo Onlus – Milano, Lombardia

- Il Pugno Aperto Società Cooperativa Sociale – Bergamo, Lombardia

- Il Tetto Casal Fattoria Cooperativa Sociale – Roma, Lazio

- Illumia Spa – Bologna, Emilia-Romagna

- Imc Group – Milano, Lombardia

- Inel Elettronica Srl – Vicenza, Veneto

- Innospec Performance Chemicals Italia Srl – Mantova, Lombardia

- Intercos Europe Spa – Monza e della Brianza, Lombardia

- Karrell Srl – Verona, Veneto

- Kohler Srl – Reggio Emilia, Emilia-Romagna

- La Dua Valadda Società Cooperativa Sociale – Torino, Piemonte

- La Grande Casa Società Cooperativa Sociale Onlus – Milano, Lombardia

- La Nuvola Società Cooperativa Sociale Impresa Sociale Onlus – Brescia

- Laboratoires Expanscience Italia Srl – Mustela – Milano, Lombardia

- Lizard Srl – Trento, Trentino-Alto Adige

- Lo Scrigno Società Cooperativa Sociale Onlus – Milano, Lombardia

- Maps Spa – Parma, Emilia-Romagna

- MASMEC Spa – Bari, Puglia

- Mazzucchelli 1849 Spa – Varese, Lombardia

- Metal.B. Srl – Vicenza, Veneto

- Monini Spa – Perugia, Umbria

- Mw.Fep Spa – Gorizia, Friuli-Venezia Giulia

- Natura Iblea Srl – Paniere Bio – Ragusa, Sicilia

- Nep Srl – Venezia, Veneto

- Odontosalute Isernia – Isernia, Molise

- Omet Srl – Lecco, Lombardia

- Opensymbol Srl – Vicenza, Veneto

- operari Srl Società Benefit – Milano, Lombardia

- Paolo Trilli, Iascone, Merelli, Papini & C. Sas – Firenza, Toscana

- Performance In Lighting Spa – Verona, Veneto

- Peverelli Srl – Como, Lombardia

- Planetek Italia Srl Società Benefit – Bari, Puglia

- Portolano Cavallo Studio Legale – Roma, Lazio

- Produttori Di Manduria – Taranto, Puglia

- Progesto Srl Società Benefit – Vicenza, Veneto

- Riello Spa – Verona, Veneto

- Rubinetterie Bresciane Bonomi Spa – Brescia, Lombardia

- SAVE Spa – Venezia, Veneto

- Selle Royal Spa – Vicenza, Veneto

- Serena Società Cooperativa Sociale Onlus – Ferrara, Emilia-Romagna

- Sidea Group Srl – Brindisi, Puglia

- Sidip Srl – Bergamo, Lombardia

- Sis.Ter Srl – Bologna, Emilia-Romagna

- Skillpharma Srl – Roma, Lazio

- Società Agricola Medio Campidano Srl – Sud Sardegna

- Sonzogni Camme Spa – Bergamo, Lombardia

- Sostene Società Cooperativa Sociale – Padova, Veneto

- Staff Spa – Mantova, Lombardia

- STILL Spa – Reggio Emilia, Emilia-Romagna

- Studio Aversano Piermassimo – Pistoia

- Studio Ballotta, Sghirlanzoni & Associati – Bergamo, Lombardia

- Studio Sila – Brescia, Lombardia

- Studio Vannucchi e Associati, Prato, Toscana

- Studio Zanon Consulente del Lavoro – Venezia, Veneto

- Studiomartini Srl – Stp – Ravenna, Emilia-Romagna

- Suanfarma Italia Spa – Trento, Trentino-Alto Adige

- Supermercato S.Lucia Srl – Perugia, Umbria

- System Logistics Spa – Modena, Emilia-Romagna

- TeaPak Srl – Bologna, Emilia-Romagna

- UMBRAGROUP Spa – Perugia, Umbria

- Verdebionatura – Non Solo Piccoli Frutti – Sondrio, Lombardia

- Vianova Spa – Lucca, Toscana

- W&H Sterilization Srl – Bergamo, Lombardia

- Way2global Srl Società Benefit – Milano, Lombardia

I partner dell’iniziativa

Generali Italia conta oltre 25,6 miliardi di premi totali e una rete capillare di 40 mila distributori, oltre ai canali online e di bancassurance. 13 mila dipendenti, oltre 138 miliardi di asset under management. A Generali Italia fanno capo Alleanza Assicurazioni, Das, Genagricola, Genertel e Genertellife, Generali Welion e Generali Jeniot.

Confagricoltura è la più antica organizzazione di rappresentanza e tutela dell’impresa agricola italiana. Si impegna per lo sviluppo delle aziende agricole e del settore primario in generale, a beneficio della collettività, dell’economia, dell’ambiente e del territorio. Favorisce l’accesso all’innovazione delle imprese, alla sostenibilità delle pratiche agricole e alla competizione delle aziende sui mercati interni e internazionali. La presenza di Confagricoltura nel territorio nazionale si concretizza in modo capillare attraverso le Federazioni regionali (19), le Unioni provinciali (95), gli uffici di zona e le delegazioni comunali.

Confartigianato Imprese è la più grande rete europea di rappresentanza degli interessi e di erogazione di servizi all’artigianato e alle piccole imprese. Il Sistema Confartigianato opera in tutta Italia con una sede nazionale a Roma e 1.200 sedi territoriali che fanno capo a 118 Associazioni provinciali e a 20 Federazioni regionali. Confartigianato rappresenta le imprese appartenenti a decine di settori organizzate in 7 Aree di impresa, 12 Federazioni di categoria che, a loro volta, si articolano in 46 Associazioni di Mestiere.

Confcommercio-Imprese per l’Italia è la più grande rappresentanza d’impresa in Italia con oltre 700 mila imprese associate del commercio, del turismo, dei servizi, dei trasporti e logistica e delle professioni. Con il suo articolato e diffuso sistema associativo – territoriale, di categoria e di settore – Confcommercio-Imprese per l’Italia tutela e rappresenta le imprese associate nei confronti delle Istituzioni, valorizzando il ruolo del terziario di mercato che è il vero motore dell’economia nazionale. Fanno parte delle attività istituzionali della Confederazione la firma di contratti collettivi nazionali di lavoro e di accordi collettivi di categoria, la promozione di forme di assistenza tecnica alle imprese, di strumenti di previdenza complementare e assistenza sanitaria integrativa e dei Consorzi fidi per favorire l’accesso al credito, così come la promozione di strutture collegate, enti, associazioni e istituti finalizzati allo sviluppo delle imprese e dei settori rappresentati.

Confindustria è la principale associazione di rappresentanza delle imprese manifatturiere e di servizi in Italia con una base, ad adesione volontaria, che conta oltre 150mila imprese di tutte le dimensioni, per un totale di 5.417.168 addetti. La mission dell’associazione è favorire l’affermazione dell’impresa quale motore per lo sviluppo economico, sociale e civile del Paese. Confindustria rappresenta le imprese e i loro valori presso le Istituzioni, a tutti i livelli, per contribuire al benessere e al progresso della società. E’ in questa chiave che, attraverso le proprie Associazioni territoriali e di categoria, risponde ogni giorno alle necessità delle imprese, analizzando e interpretando gli scenari competitivi, affiancandole in un percorso di crescita, innovazione e cultura di impresa, che coniuga visione e risposta a fabbisogni specifici.

Confprofessioni è la principale organizzazione di rappresentanza dei liberi professionisti in Italia. Attraverso l’adesione volontaria di 21 associazioni di categoria, la Confederazione italiana libere professioni riunisce un sistema economico e sociale composto da oltre 1,5 milioni di liberi professionisti, che sviluppano un comparto produttivo di 4 milioni di lavoratori che formano il 12,5% del Pil nazionale. La mission di Confprofessioni è promuovere e affermare il lavoro e la cultura professionale nella società e nell’economia, per favorire lo sviluppo e il benessere del Paese attraverso percorsi di crescita inclusivi e sostenibili nell’ambito del lavoro e dell’economia, del diritto e della giustizia, della sanità e della salute, dell’ambiente, del territorio e del patrimonio culturale italiano. Firmataria, per la parte datoriale, insieme con le controparti sindacali del comparto, del Contratto collettivo nazionale di lavoro degli studi professionali, il più rappresentativo del settore professionale nel panorama della contrattazione nazionale, Confprofessioni promuove e tutela gli interessi collettivi delle categorie professionali che si riconoscono nei valori della Confederazione.

In collaborazione con

Innovation Team

Cerved Rating Agency

Durante il periodo di distanziamento sociale imposto dal lockdown, l’azienda ha incrementato l’offerta di welfare aziendale implementando una piattaforma di formazione, chiamata ConnectHub Experience, già esistente e particolarmente apprezzata poiché ha offerto un momento di vicinanza tra le persone grazie alle opportunità di formazione, sia tecniche che trasversali, con la peculiarità che tutti i corsi proposti sono tenuti da persone che lavorano all’interno dell’azienda in base alle loro competenze.

Durante il periodo di distanziamento sociale imposto dal lockdown, l’azienda ha incrementato l’offerta di welfare aziendale implementando una piattaforma di formazione, chiamata ConnectHub Experience, già esistente e particolarmente apprezzata poiché ha offerto un momento di vicinanza tra le persone grazie alle opportunità di formazione, sia tecniche che trasversali, con la peculiarità che tutti i corsi proposti sono tenuti da persone che lavorano all’interno dell’azienda in base alle loro competenze.