Un settore la cui missione è utilizzare il lavoro agricolo per promuovere l’inclusione dei soggetti deboli, la salute e il benessere delle persone.

L’agricoltura sociale è un settore della nostra economia costituito da organizzazioni di diversa natura giuridica finalizzate a coniugare il lavoro agricolo con la promozione del benessere fisico, mentale e sociale delle persone, e in particolar modo delle persone svantaggiate, sostenendone l’inserimento lavorativo e l’integrazione sociale.

L’indagine, attuata con la collaborazione della Rete Fattorie Sociali, ha coinvolto 67 organizzazioni di tutte le aree geografiche e di diverse dimensioni. Molte organizzazioni hanno avviato l’attività di agricoltura sociale molto recentemente, negli ultimi tre anni (42,6%). È tuttavia significativa anche la presenza di attività storiche: 26% da oltre 10 anni.

Le strutture dell’agricoltura sociale agiscono sia direttamente sia in collaborazione con altre realtà di diversi tipi: associazioni (35,3%), cooperative sociali (41,2%), istituzioni pubbliche (26,5%), aziende agricole (22,1%), e inoltre altri soggetti come istituti di riabilitazione, istituzioni religiose, associazioni di volontariato, associazioni imprenditoriali… Le attività dell’agricoltura sociale sono molteplici. Le abbiamo raggruppate in quattro aree:

• l’inserimento nel lavoro e l’inclusione sociale attraverso il lavoro (area in cui sono impegnate il 69,1% delle organizzazioni esaminate);

• le attività educative e ludico-ricreative (66,2%);

• i servizi socio-assistenziali (58,8%);

• i servizi socio-sanitari (38,2%).

Solamente il 19% delle organizzazioni sono specializzate in una sola area di attività. Le altre sono impegnate in più di una, e il 14,7% in tutte le aree. I profili di persone svantaggiate a cui l’agricoltura sociale offre supporto e opportunità di inclusione spaziano dalle disabilità mentali e fisiche al disagio minorile e degli anziani, all’alcolismo e la tossicodipendenza. Inoltre viene offerto supporto agli immigrati e rifugiati, ai disoccupati di lungo termine, ai detenuti ed ex detenuti, alle vittime di abusi. Le persone vengono impiegate sia nel lavoro agricolo sia in attività connesse all’agricoltura, dall’ospitalità e ristorazione alla formazione. Il 31% delle organizzazioni sono impegnate nell’inserimento lavorativo degli immigrati e nell’integrazione sociale dei lavoratori extracomunitari, con attività di sostegno alla ricerca e al mantenimento di abitazioni, formazione linguistica, mediazione culturale, assistenza per le pratiche burocratiche, e altre attività formative, sportive, culturali. L’agricoltura sociale è per propria natura e per tradizione attiva nel contesto locale.

Le organizzazioni che ne fanno parte attuano numerose iniziative aperte al territorio: soprattutto eventi culturali e ricreativi, e inoltre azioni di supporto al volontariato, centri culturali e ricreativi, scuole e asili nido, case e alloggi, trasporti.

In questo estratto del Rapporto 2017 esaminiamo in dettaglio le iniziative intraprese dalle PMI nelle dodici aree del welfare aziendale, specificando il modo in cui le imprese attuano le scelte.

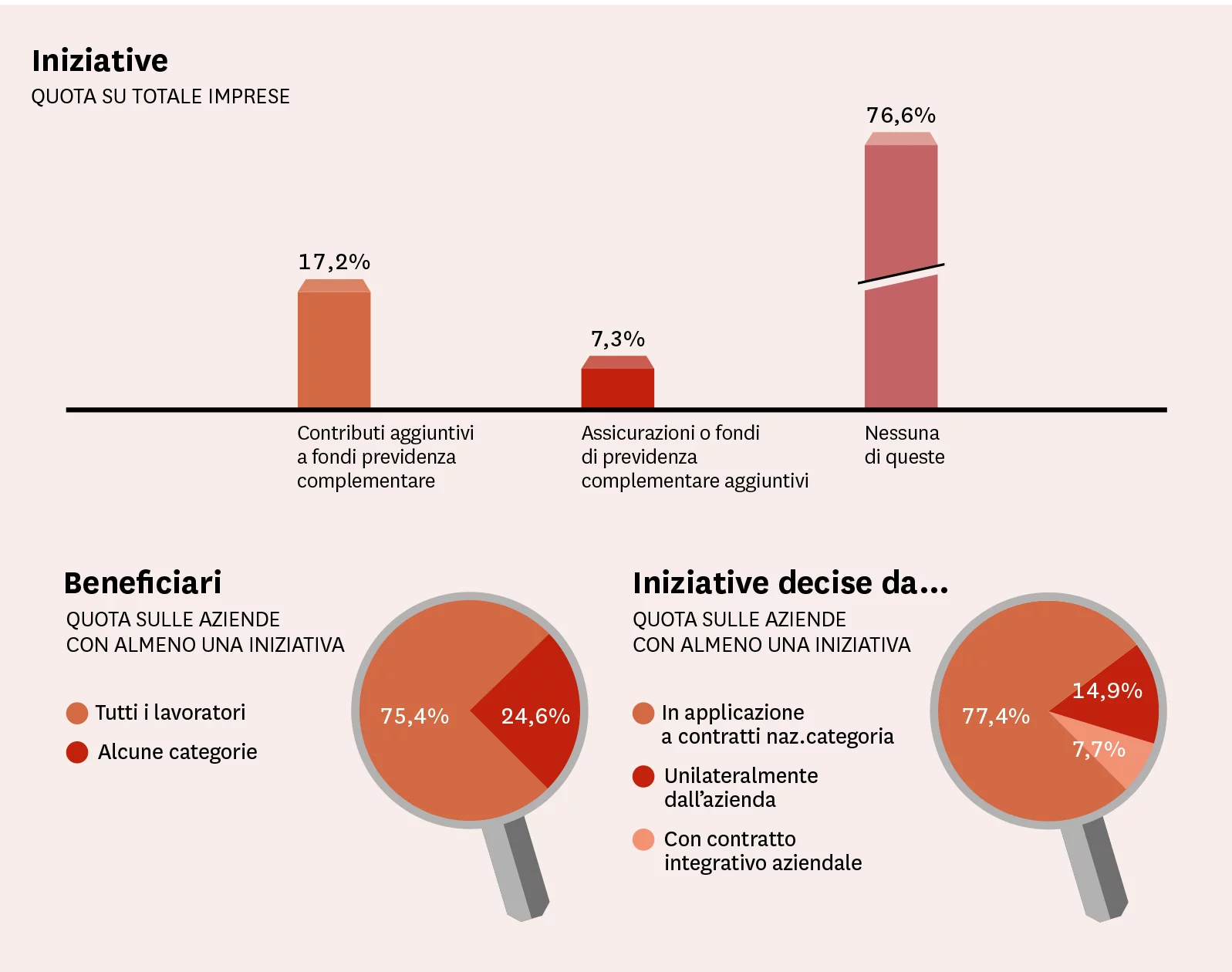

Previdenza integrativa

Le strutture fondamentali della previdenza complementare sono i fondi pensione istituiti dai contratti collettivi nazionali. Rispetto ad essi il welfare aziendale gioca un ruolo integrativo in due modi: versando contributi aggiuntivi (nel 17,2% dei casi) oppure costituendo o aderendo a fondi previdenziali aggiuntivi (7,3%).

Il 23% delle PMI attuano iniziative aziendali in quest’area. Nella maggior parte dei casi (75%) i beneficiari sono tutti i lavoratori dell’azienda. La gran parte delle iniziative (77%) consistono nell’applicazione di procedure già previste dai contratti nazionali, ma il 14,9% delle imprese attuano soluzioni proprie su base unilaterale, e il 7,7% negoziano benefit previdenziali tramite accordi o contratti integrativi aziendali.

Sanità integrativa

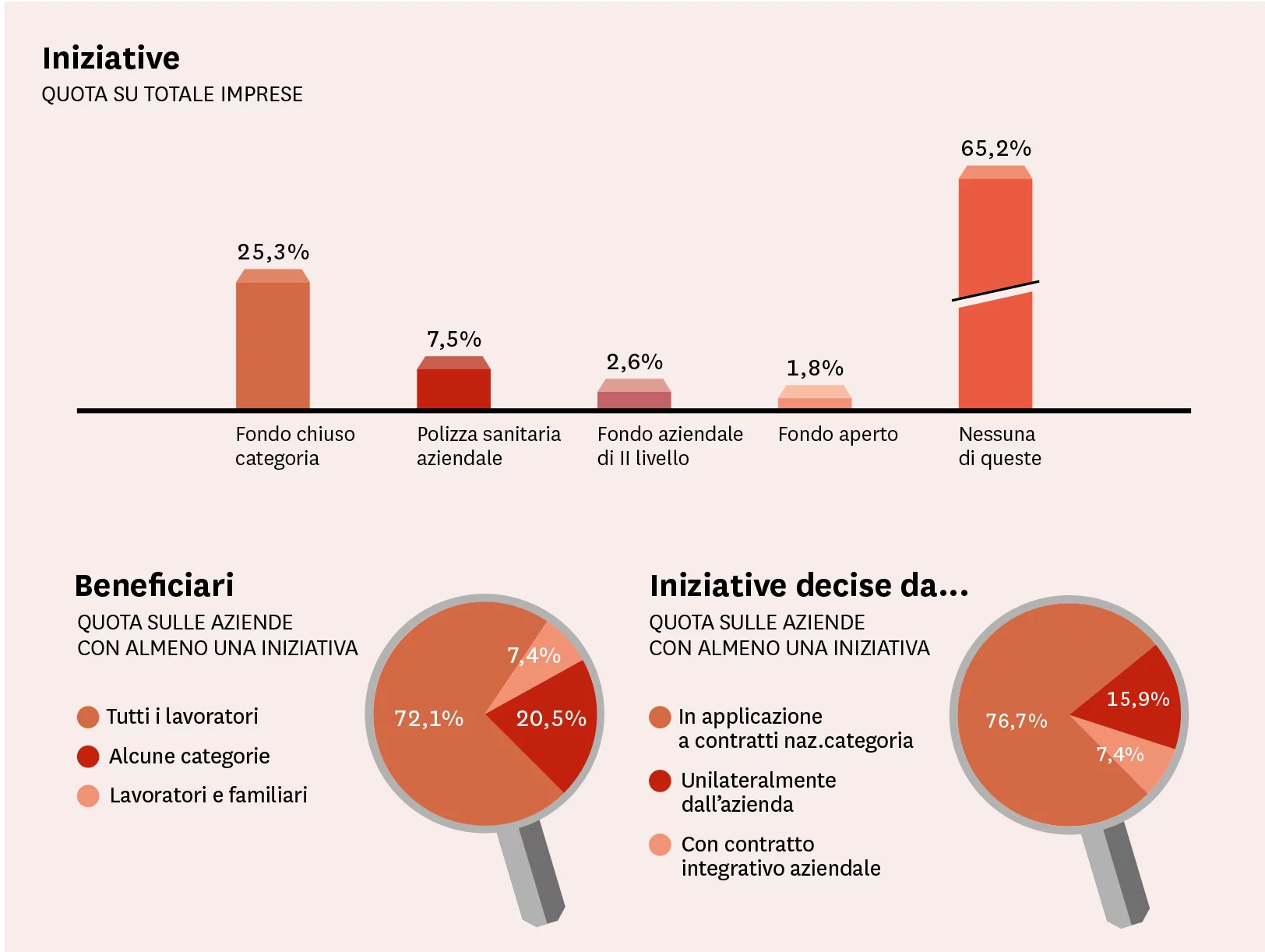

Il panorama della sanità complementare collettiva, istituita dai contratti nazionali, è composito. Comprende per alcune categorie fondi obbligatori e per altre fondi ad adesione volontaria. Le prestazioni sono molto differenziate: essenziali per alcune categorie, più ricche per altre. I piani di prestazione sono in taluni casi uguali per tutti, mentre altri prevedono diverse soluzioni opzionali.

Per questo motivo non esiste una linea di confine ben definita tra welfare sanitario collettivo e aziendale. Il 34,8% delle imprese segnalano iniziative aziendali di sanità integrativa. In realtà si tratta nel 25% dei casi di soluzioni applicative dei fondi di categoria. Le imprese che intraprendono iniziative autonome sono l’8,2%. Si tratta di polizze sanitarie aziendali (7,5%), fondi aziendali di secondo livello rispetto a quelli collettivi (2,6%), adesione a fondi aperti (1,8%).

I beneficiari nella maggior parte dei casi sono l’intera popolazione aziendale (72%) o i lavoratori e i loro familiari (7,4%). Nel 20% dei casi l’azienda offre benefit sanitari ad alcune categorie di dipendenti. Nel 76,7% dei casi si tratta di applicazioni dei contratti nazionali, mentre il welfare aziendale vero e proprio viene attuato con decisioni unilaterali dal 15,9% delle imprese, e con contratti aziendali dal 7,4%.

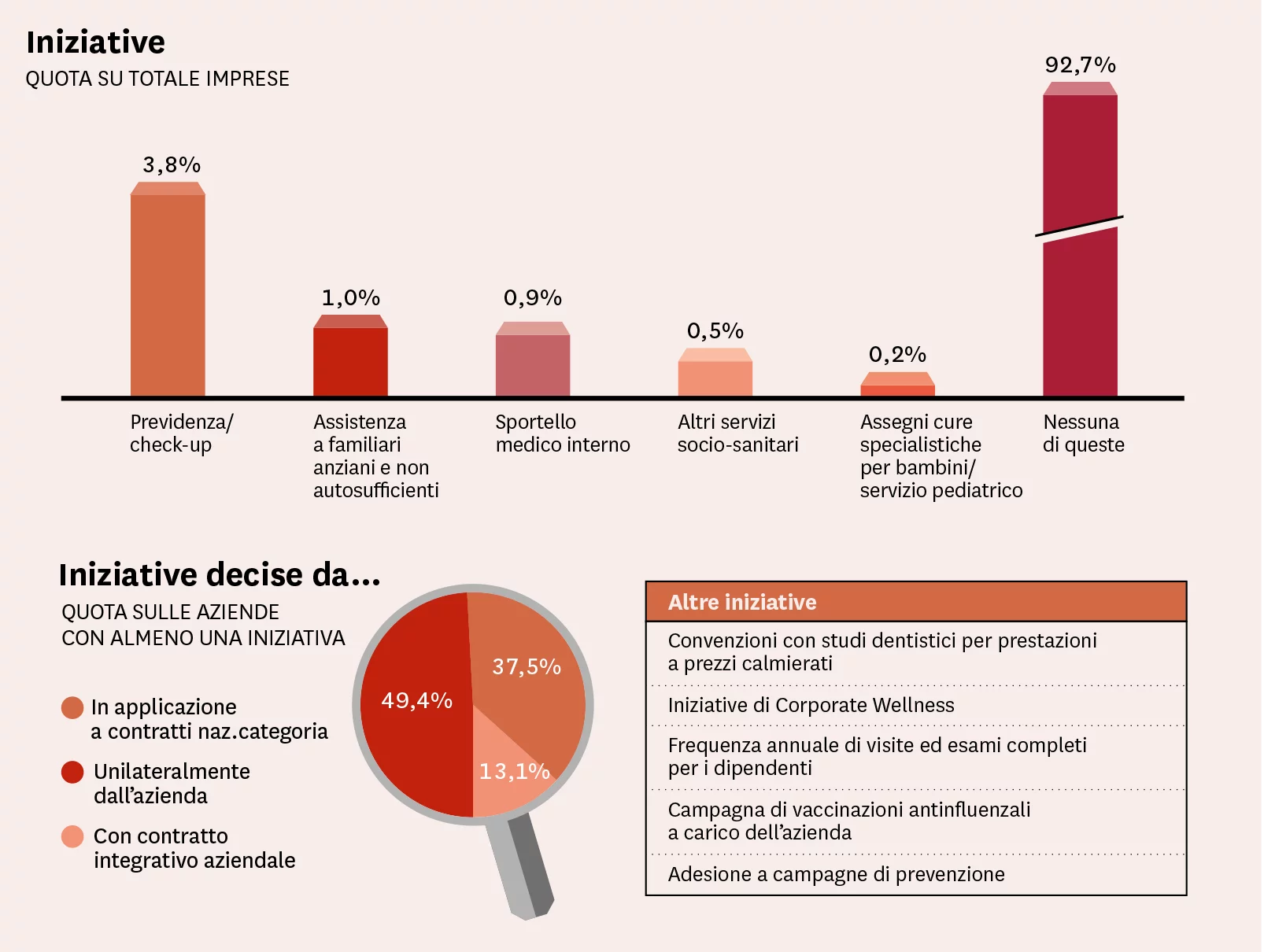

Servizi di assistenza

L’assistenza è un’area con un tasso di iniziativa minimo, il 6,7%, ma destinata a crescere. Il fatto è che i bisogni di assistenza sono molto differenziati, correlati alla composizione dei nuclei familiari, alle età e alle esigenze individuali, e lo sviluppo delle prestazioni richiede soluzioni altrettanto differenziate. Le iniziative attuate dalle aziende sono check-up e servizi di prevenzione (3,8% dei casi) e altre soluzioni ancor meno diffuse come: servizi di assistenza per anziani e non autosufficienti, sportello medico aziendale, servizi socio-sanitari come centri di recupero, assistenza psicologica e riabilitazione, assegni per cure pediatriche, convenzioni per cure odontoiatriche, campagne di vaccinazione…

Nella metà dei casi le iniziative di welfare sono attuate unilateralmente dall’azienda. A queste si aggiungono un 13% di iniziative negoziate nei contratti aziendali. Il 37% sono iniziative applicative di disposizioni del CCNL.

Per scoprire quali sono le altre aree del welfare aziendale, leggi il Rapporto 2017 di Welfare Index PMI.

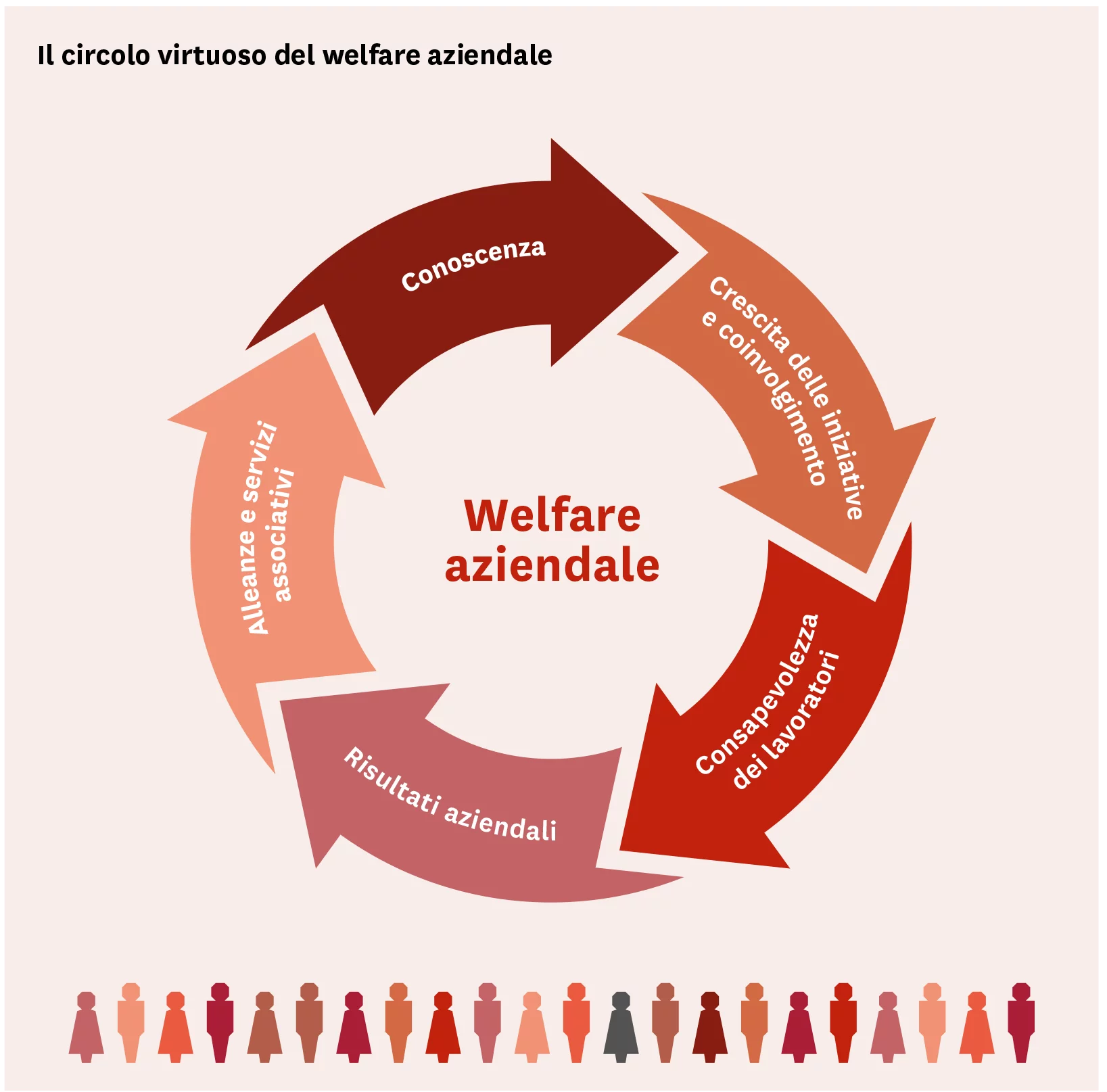

I principali fattori di successo sono la conoscenza del welfare aziendale e l’alleanza tra le piccole imprese nel territorio per raggiungere la massa critica. Le imprese più attive richiedono servizi comuni di carattere associativo.

Il fattore critico di successo per il welfare aziendale è la conoscenza.

Affronteremo in questo capitolo il tema della conoscenza sotto diversi aspetti: il livello di informazione delle imprese sulle norme e sui principali strumenti tecnici del welfare aziendale, e la disponibilità di competenze professionali specialistiche.

Solamente il 21% delle PMI dichiarano di avere una conoscenza abbastanza o molto precisa delle norme e degli incentivi fiscali, e anche tra le più grandi, oltre i 50 addetti, la quota delle imprese informate su questi temi non supera il 33%.

Il welfare aziendale è una competenza nuova e non ancora sufficientemente acquisita dagli stessi consulenti aziendali: consulenti del lavoro e commercialisti. Il 46% delle imprese giudicano poco o per nulla affidabile il supporto ricevuto da queste figure in materia di welfare aziendale. Le imprese più grandi, oltre i 50 addetti, e ancor più quelle oltre i 100 addetti, esprimono sui consulenti un giudizio migliore, forse perché si avvalgono di professionisti più esperti o probabilmente perché sono più abituate a utilizzare supporti di consulenza e non solo di gestione amministrativa. In tutti i casi risulta evidente la carenza di figure professionali specializzate nel welfare aziendale.

Se passiamo dalla normativa fiscale generale a un tema più specifico quale la convertibilità dei premi di produzione in welfare, l’inadeguatezza delle conoscenze risulta ancor più evidente. Il 92% delle imprese non ne hanno alcuna conoscenza o ne hanno una conoscenza solamente generica, e solamente il 7,9% dichiarano di averne una conoscenza approfondita. Il 4% delle imprese dichiarano di utilizzare servizi di welfare come componente dei premi di produttività.

Nell’assenza di adeguate informazioni le imprese non appaiono in grado di valutare l’utilità e la praticabilità della conversione dei premi in welfare, e nel 70% dei casi dichiarano di non essere interessate a utilizzarli. Si tratta di una competenza critica, fortemente correlata alla capacità di iniziativa: infatti la conoscenza di questi strumenti è minima tra le imprese poco attive, e decisamente maggiore tra le imprese molto attive nel welfare aziendale.

Anche la conoscenza dei flexible benefit è molto carente. La gran parte delle PMI ne è totalmente priva. Non stupisce, quindi, che il 70% delle imprese si dichiarino non interessate al loro utilizzo. Anche sul tema dei flexible benefit appare molto forte la correlazione tra informazione e capacità di iniziativa; infatti le imprese attive in almeno sei aree del welfare aziendale hanno un livello di conoscenza quasi doppio delle imprese meno attive.

Nel contesto della estrema frammentazione del sistema produttivo italiano, la questione chiave per la diffusione del welfare aziendale è come permettere alle piccole e medie imprese di raggiungere la massa critica in diversi aspetti dell’iniziativa:

▸ non solo la dimensione minima del bacino di utenza necessaria a gestire con efficienza i servizi,

▸ e non solo la necessaria disponibilità di risorse economiche e organizzative,

▸ ma anche disponibilità di un adeguato livello di conoscenza, costituita da informazioni e competenze.

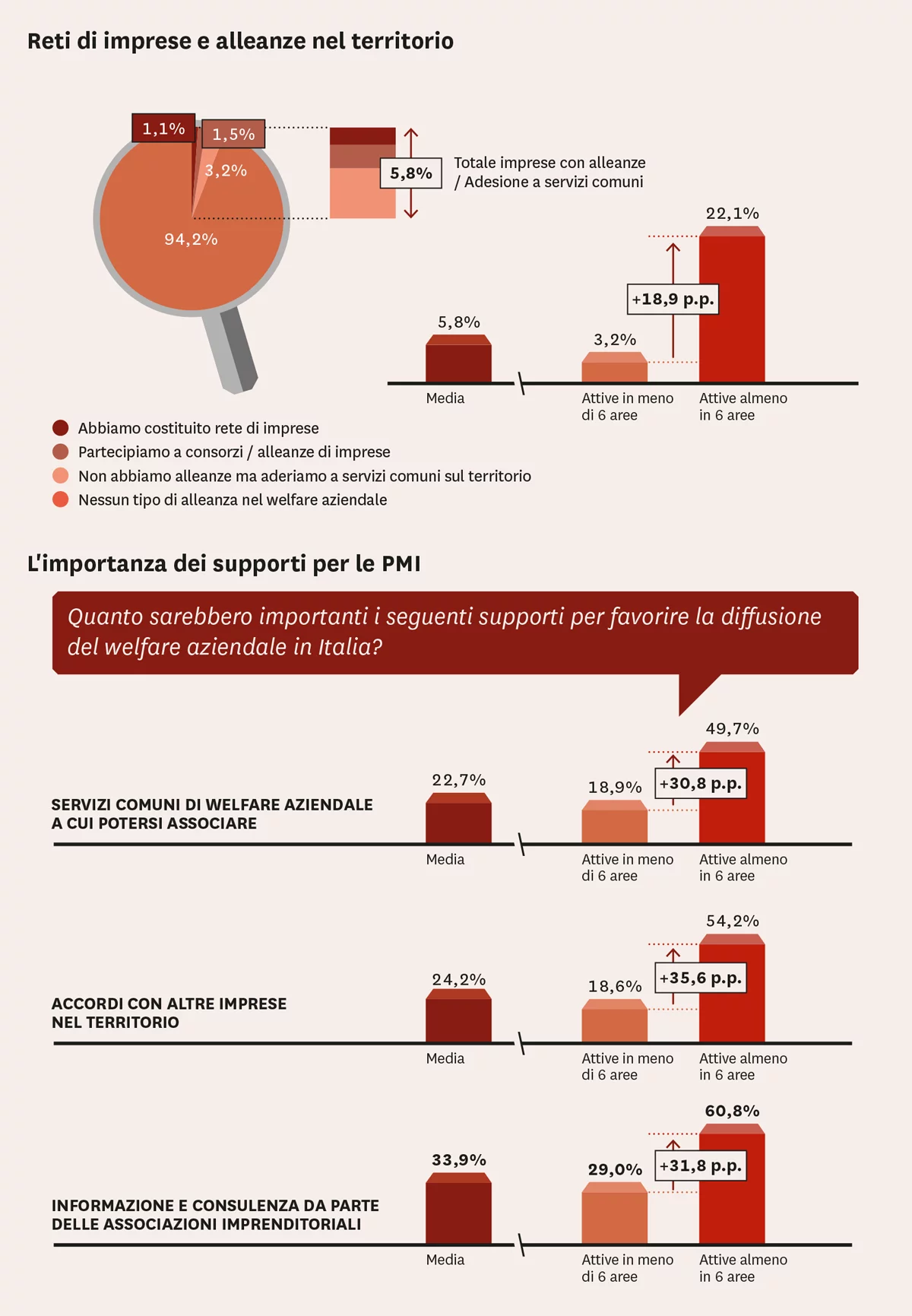

Il 22% delle imprese molto attive nel welfare aziendale hanno potuto attuare le proprie iniziative grazie a diverse forme di alleanze: organizzando reti di imprese, partecipando a consorzi, condividendo iniziative con altre imprese nel territorio o infine aderendo a servizi comuni. Nessun fattore di successo è tanto discriminante. Infatti nel segmento delle aziende meno attive, che attuano iniziative in meno di sei aree, la quota di quelle che praticano alleanze crolla al 3%.

Per sviluppare i servizi di welfare aziendale le piccole e medie imprese hanno bisogno di aggregare bacini di utenza e condividere investimenti, informazioni, servizi professionali. Non tutte le imprese ne hanno consapevolezza. Nella media, solamente una quota tra il 22% e il 24% di imprese si dichiara interessata a servizi comuni a cui potersi associare e ad accordi con altre imprese nel territorio. Più elevata (33,9%) è la quota delle imprese interessate a servizi di informazione e consulenza di welfare prestati dalle associazioni imprenditoriali.

Ma le quote delle imprese interessate a questi servizi raddoppiano tra quelle molto attive nel welfare aziendale. Più le imprese sono attive

e più comprendono l’importanza delle alleanze e dei supporti associativi per sviluppare ulteriormente e in modo efficiente le iniziative

di welfare.

L’analisi della mappa del welfare aziendale e dei casi di successo ci permette a questo punto di trarre alcune prime sintetiche conclusioni.

Come abbiamo visto, il welfare aziendale nelle PMI è un movimento in piena evoluzione che procede con velocità diverse. La sua crescita è spinta dalle imprese più attive, che estendono ulteriormente la propria iniziativa. La crescita è determinata da un circolo virtuoso di fattori che si rafforzano reciprocamente:

▸ Il fattore critico è la conoscenza, intesa come informazione e competenza ma anche come

cultura del welfare aziendale.

▸Le imprese dotate di conoscenza sono le più attive, sviluppano una gamma ampia e crescente di servizi di welfare rispondenti ai bisogni dei lavoratori e delle loro famiglie e gestiscono le iniziative di welfare in modo coinvolgente.

▸Le imprese più attive e coinvolgenti stimolano nei lavoratori la consapevolezza dei vantaggi del welfare aziendale e riscuotono un più elevato gradimento delle iniziative.

▸Le imprese più attive sono anche quelle che ottengono un positivo impatto delle iniziative di welfare sui risultati aziendali: in modo più diretto nella gestione del personale e nella fidelizzazione delle risorse, più a lungo termine nelle performance di produttività del lavoro, oltre che nel rafforzamento della reputazione dell’azienda.

▸ Le PMI possono raggiungere la massa critica associandosi e utilizzando servizi associativi. Le imprese più attive nel welfare aziendale ne

hanno acquisito la consapevolezza e stanno percorrendo questa strada.

Qualora il datore di lavoro applichi la detassazione ai premi di risultato in assenza dei requisiti previsti dalla legge, il valore dei “flexible benefits” scelti dai dipendenti in luogo dell’erogazione in denaro (cd “Welfare in conversione”) costituisce reddito di lavoro dipendente e pertanto risulta tassato secondo le regole ordinarie.

Con la risoluzione n. 67/E del 9 giugno 2017 l’Agenzia delle Entrate chiarisce operativamente alcuni aspetti già in parte affrontati con la circolare n. 28/E del 15 giugno 2016, nel caso in cui il dipendente scelga di convertire il premio di risultato “detassato” al 10% in strumenti di welfare interamente defiscalizzati. In particolare, se il datore di lavoro ha applicato la detassazione in mancanza dei presupposti soggettivi (dipendenti con reddito di lavoro dipendente superiore a euro 80.000 annui e/o su somme superiori a euro 3.000 o euro 4.000 in caso di coinvolgimento paritetico dei lavoratori) e/o oggettivi (somme non realmente correlate ad incrementi di produttività, redditività, qualità, efficienza ed innovazione obiettivamente misurabili e verificabili), con la dichiarazione dei redditi modello 730 o Unico il dipendente o il suo intermediario fiscale devono provvedere ad assoggettare a tassazione ordinaria non solo le somme erogate a titolo di premio di risultato, bensì anche quelle eventualmente “convertite” in flexible benefits.

E ciò in barba al trattamento fiscale agevolato che la normativa (art. 51, commi 2 e 3 del TUIR) riserva a questi ultimi. Ad esempio, se un dipendente nell’anno 2017 ha scelto di convertire 2.500,00 euro di premio di risultato sui 3.000,00 spettanti in rimborsi spese scolastiche del figlio (che, in base all’art. 51, comma 2, lett f bis, sono interamente defiscalizzate), un eventuale errore circa l’esistenza dei presupposti per accedere alla detassazione del premio di risultato imporrebbe al dipendente o al suo intermediario, in sede dichiarativa, di assoggettare a tassazione ordinaria sia i 500,00 euro di premio di risultato residuo, sia a riservare la stessa sorte ai rimborsi spese scolastiche, che di conseguenza andrebbero assoggettati anche a contributi Inps con l’applicazione delle relative sanzioni.

Si impone quindi una riflessione in merito alla scelta delle politiche premiali adottabili dal datore di lavoro: visti i possibili rischi del cd “Welfare in conversione”, si potrebbe anche scegliere la strada suggerita dalla stessa Agenzia delle Entrate con la circolare n. 28/E, cioè tenere distinti premio di risultato e Welfare premiale.

In quest’ultimo caso – specifica l’Agenzia – l’obbligazione del datore di lavoro ha ad oggetto sin dal suo nascere l’erogazione di beni e servizi, potendo essere adempiuta solo con tale modalità, così che i beni e servizi attribuiti ai dipendenti, anche a titolo premiale, non concorrano alla formazione del reddito di lavoro dipendente qualora rientrino nelle fattispecie defiscalizzate previste dei commi 2 e 3 dell’art. 51.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

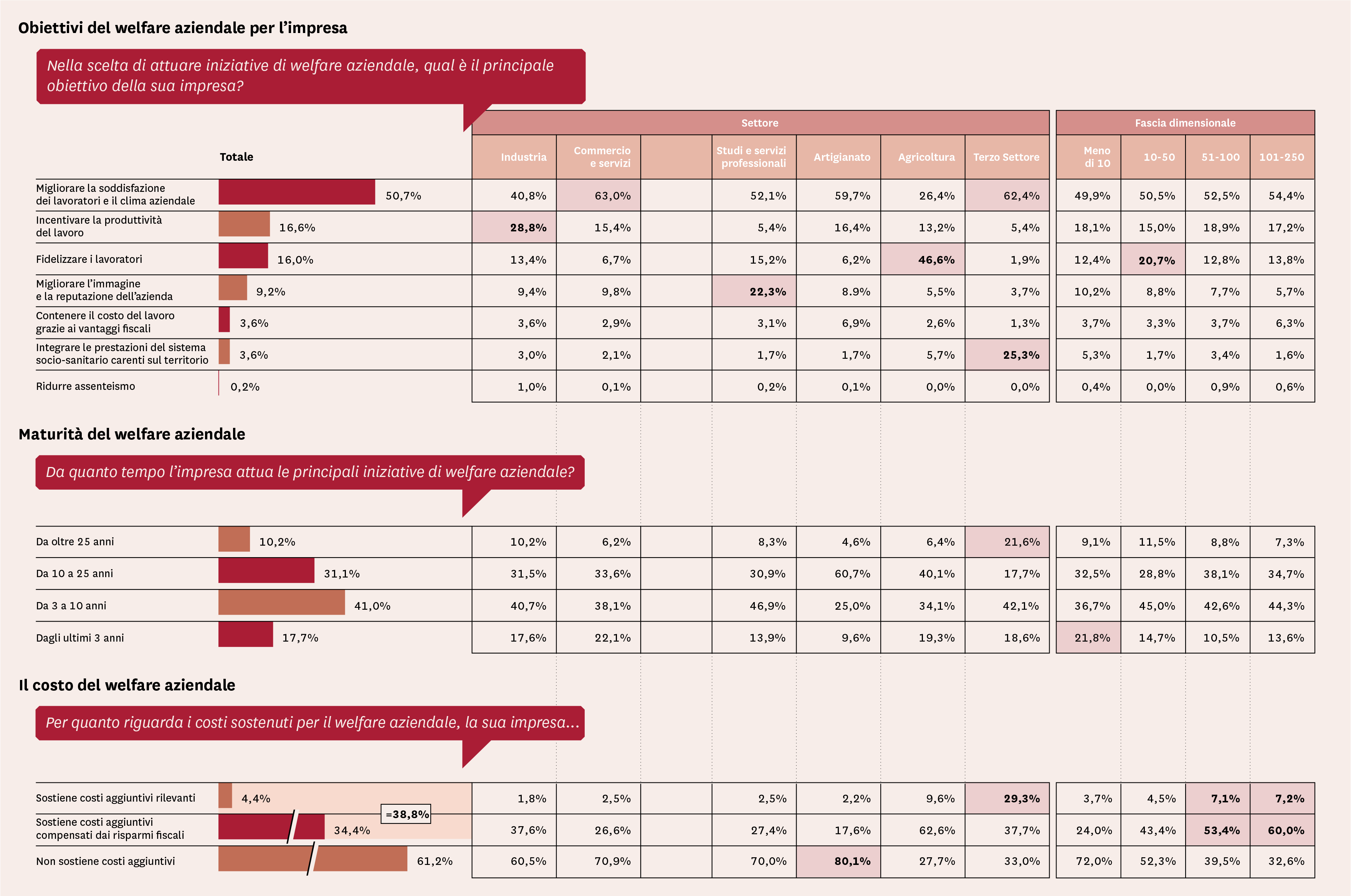

Le PMI affrontano il welfare aziendale principalmente con lo scopo di migliorare la soddisfazione dei lavoratori e il clima interno. Le aziende che coinvolgono i lavoratori nell’ascolto dei bisogni e nell’attuazione delle iniziative sono anche le più attive nel promuovere iniziative di welfare, non limitandosi ad applicare le disposizioni dei contratti collettivi nazionali.

Le PMI si basano sul rapporto diretto con i lavoratori: la cura del rapporto con le persone è un interesse primario dell’imprenditore e dei responsabili dell’azienda. L’obiettivo principale che induce le imprese ad attuare iniziative di welfare aziendale è migliorare la soddisfazione dei lavoratori e il clima interno.

Nella maggior parte dei settori produttivi e in tutte le classi dimensionali questo obiettivo è considerato prioritario da più del 50% delle imprese. Possiamo raggruppare gli item indicati nella figura 31. Il 66% delle imprese sono focalizzate su obiettivi di gestione del personale: migliorare la soddisfazione e il clima (50,7%) e fidelizzare i lavoratori (16%). Gli obiettivi di carattere economico-gestionale sono considerati prioritari per le politiche di welfare aziendale dal 20% delle imprese: incentivare la produttività del lavoro (16,6%) e contenere il costo del lavoro grazie ai vantaggi fiscali (3,6%).

Solo le imprese dell’industria danno importanza molto maggiore (28,8%) all’obiettivo di incrementare la produttività. Le interviste ci hanno permesso di comprendere meglio il significato della apparente sottovalutazione di questo obiettivo. In realtà gli imprenditori ritengono che il welfare aziendale abbia un impatto non immediato sulla produttività aziendale e si attendono risultati nel lungo termine più che nel breve.

Gli incentivi fiscali non sono considerati lo scopo per cui attivare le iniziative di welfare, ma sono certamente decisivi per renderle fattibili. Gli obiettivi di comunicazione legati alla responsabilità dell’impresa sono considerati in una posizione secondaria: migliorare l’immagine e la reputazione aziendale (9,2%).

Figura 31 – 32 – 33

Figura 34

Le politiche aziendali di welfare hanno diversi livelli di maturità. In molte realtà le iniziative nascono da una lunga storia aziendale: nel 41% dei casi da più di dieci anni. Il 17% delle imprese hanno invece intrapreso iniziative solo di recente, negli ultimi tre anni. La disponibilità a sostenere un costo per le politiche di welfare è un fattore discriminante tra le imprese ad alto e quelle a basso livello di iniziativa. Complessivamente il 39% delle PMI sostengono per il welfare costi aggiuntivi. Tra queste dobbiamo distinguere un gruppo molto piccolo di imprese (4,4%) che affrontano spese rilevanti e un 34,4% che sostengono costi aggiuntivi compensati dai vantaggi fiscali.

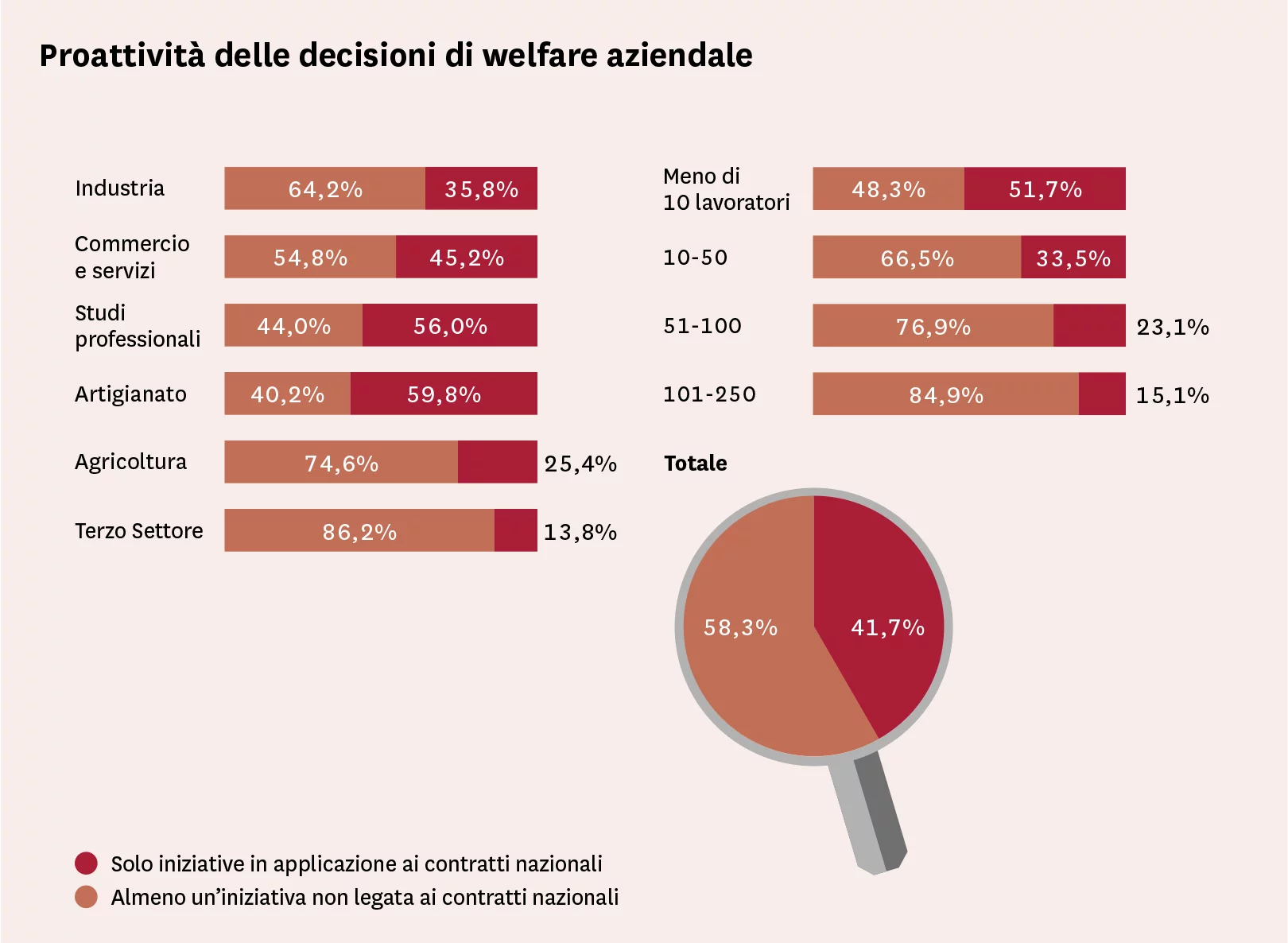

L’importanza del sostegno offerto dagli incentivi fiscali per rendere sostenibili le iniziative di welfare è quindi molto evidente. Due fattori distinguono i comportamenti aziendali nella gestione delle politiche di welfare: la proattività decisionale e il coinvolgimento dei lavoratori nell’attuazione delle iniziative. Quanto alla proattività, possiamo distinguere tra aziende che si limitano ad applicare le disposizioni di welfare dei contratti collettivi nazionali (41,7% del totale) e aziende che, oltre che attuare le disposizioni contrattuali, intraprendono iniziative proprie. Queste sono in generale la maggioranza, il 58,3%, e sono particolarmente presenti nel terzo settore e nell’agricoltura.

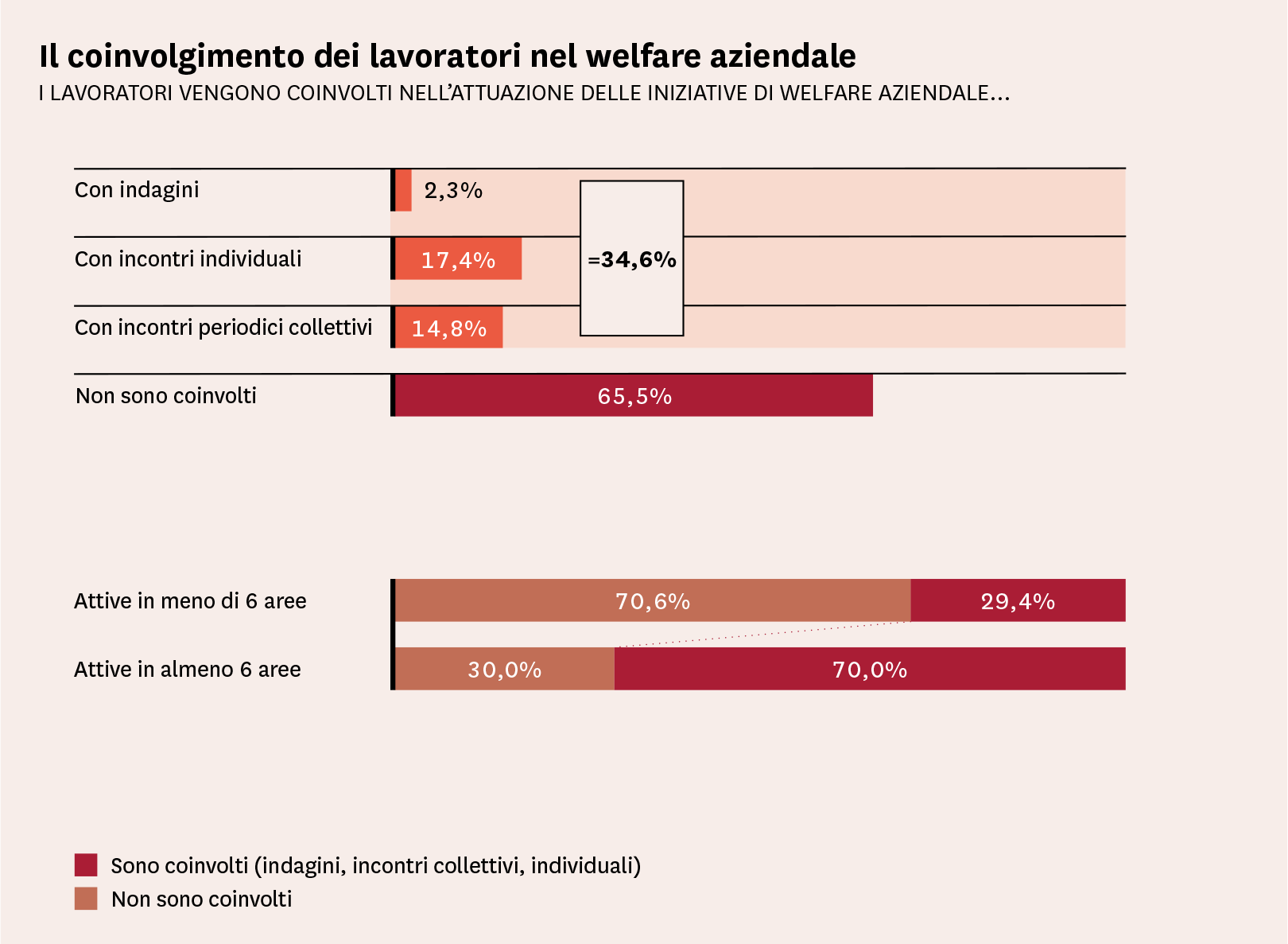

La dimensione aziendale favorisce la capacità di iniziativa autonoma: sono proattive nel welfare l’84,9% delle imprese con più di 100 addetti e il 76,9% di quelle tra 51 e 100 addetti. Le PMI non appaiono generalmente molto propense a coinvolgere i lavoratori nella gestione delle iniziative. Solamente il 34% praticano azioni di coinvolgimento: pochissime (2,3%) rilevano con indagini i bisogni di welfare; le altre tengono con il personale incontri individuali (17,4%) o collettivi (14,8%). Ma l’analisi della correlazione con l’ampiezza delle iniziative attuate mostra quanto il coinvolgimento costituisca un fattore discriminante: il 70% delle imprese che attuano iniziative in almeno 6 aree del welfare aziendale coinvolgono attivamente i lavoratori. Ascoltare i lavoratori, rilevarne i bisogni, incontrarli per gestire in modo flessibile le iniziative sono condizioni di successo per l’attuazione dei piani di welfare aziendale.

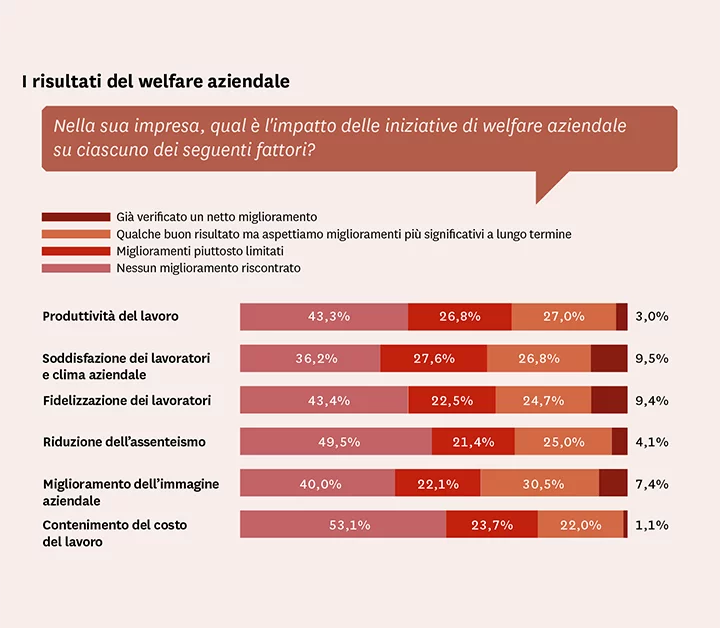

Le imprese che investono significative risorse nelle iniziative di welfare hanno già verificato impatti positivi sulla soddisfazione dei lavoratori e sui risultati aziendali.

In questa fase di sviluppo di un nuovo welfare aziendale, in un contesto normativo consolidato da pochi mesi, sarebbe fuorviante attendersi impatti immediati sui risultati aziendali. Tuttavia un piccolo gruppo di imprese segnala di avere già verificato netti miglioramenti, in particolare nelle aree della gestione del personale: nella soddisfazione dei lavoratori e nel clima aziendale (9,5% delle imprese), nella fidelizzazione dei lavoratori (9,4%) ed anche nella riduzione dell’assenteismo (4,1%). Quote più piccole di imprese segnalano impatti positivi sull’immagine dell’azienda (7,4%) e miglioramenti della produttività (3%).

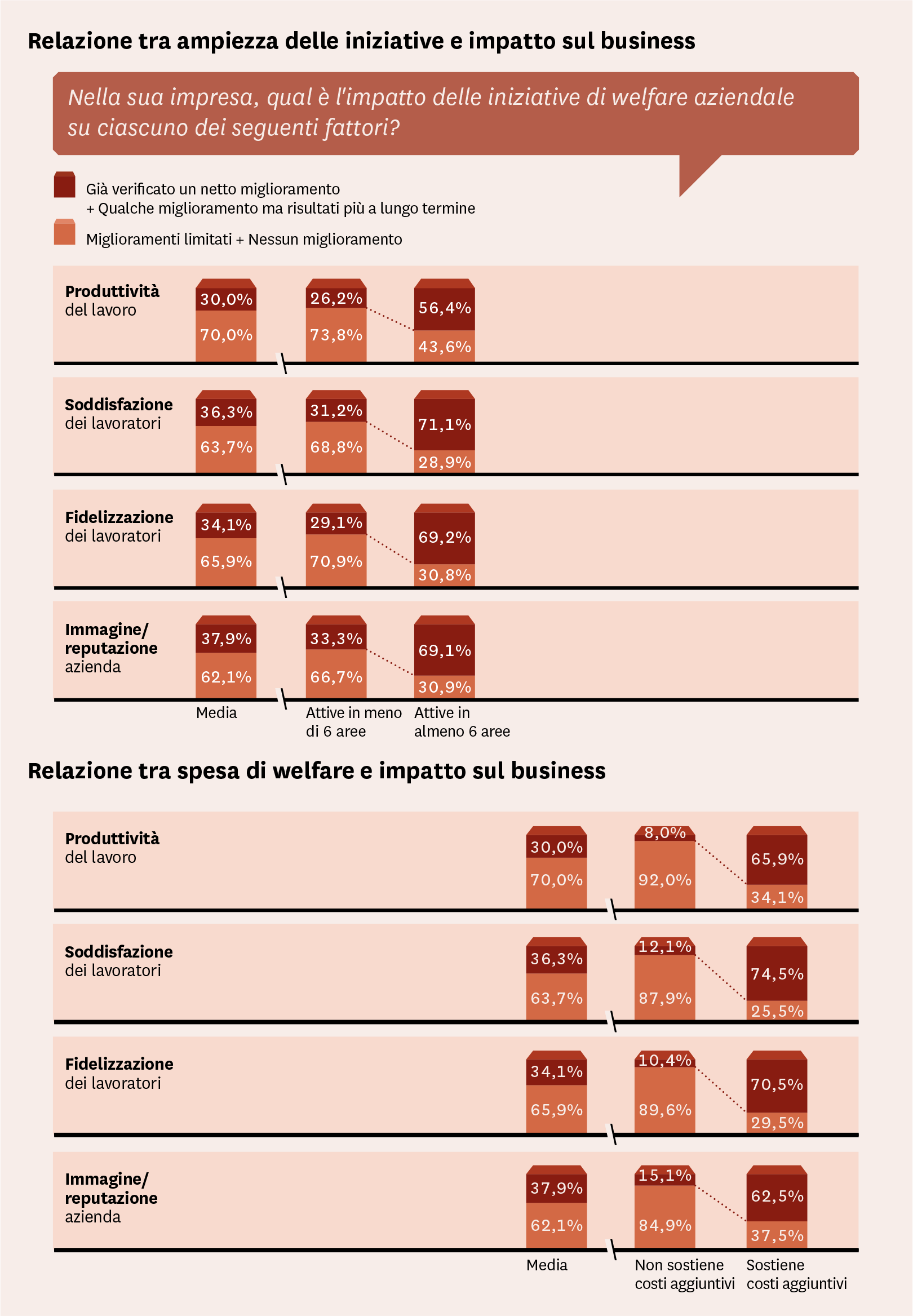

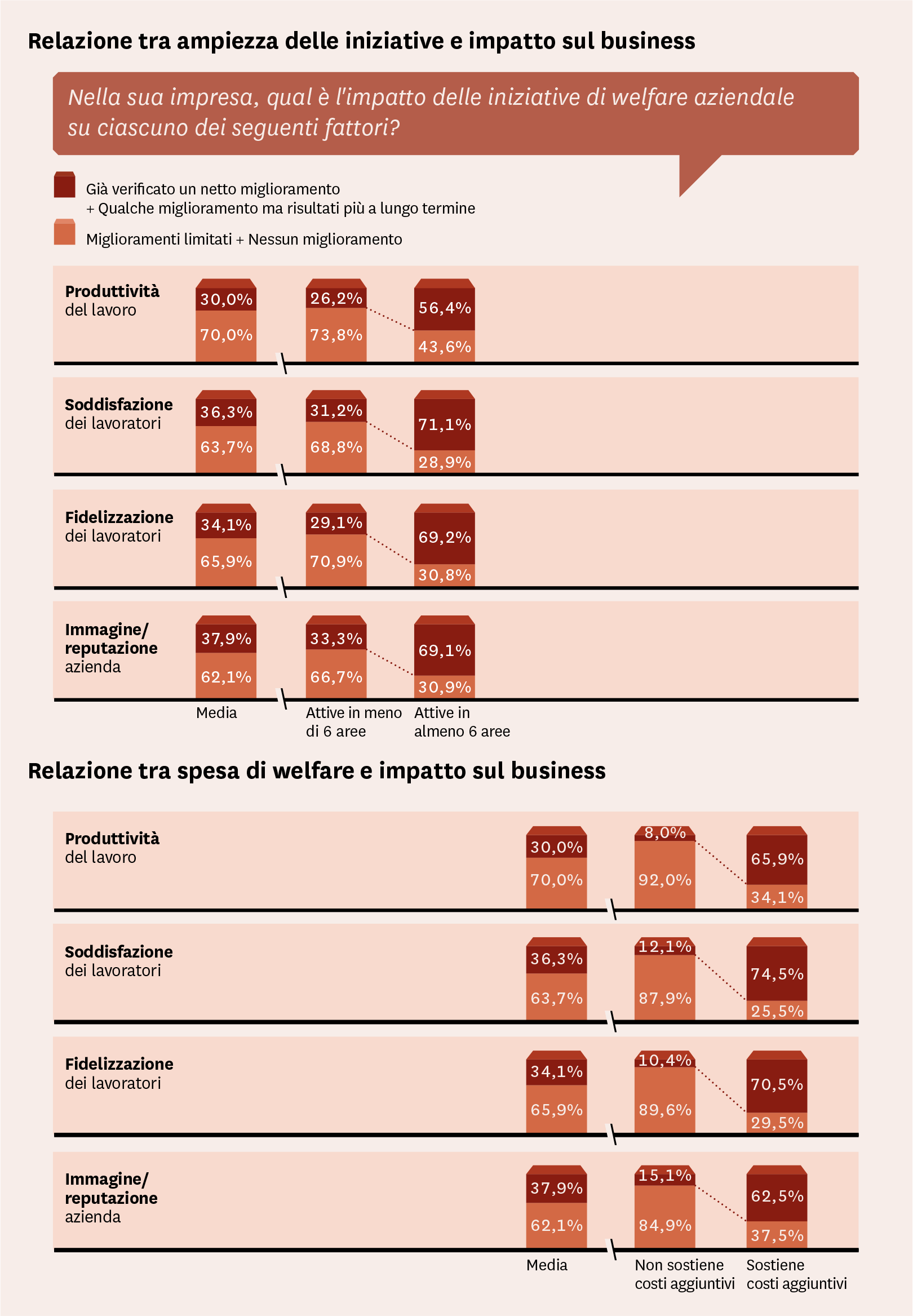

Molto maggiore, oscillante tra il 25% e il 30%, è la quota di imprese che hanno ricevuto segnali incoraggianti ma si aspettano che il welfare aziendale produca miglioramenti significativi nel lungo termine. Come abbiamo visto sinora, la diffusione delle iniziative di welfare è molto disomogenea. Ciò rende poco significativa la misurazione dei risultati nella generalità delle imprese. È molto più utile concentrare l’analisi sulle aziende più attive, come appare nella figura 42.

Tra le imprese che hanno attuato iniziative in almeno 6 aree, una forte maggioranza registra risultati positivi nella soddisfazione dei lavoratori e nel clima aziendale (71% delle imprese), nella fidelizzazione dei lavoratori (69%), nell’immagine dell’azienda (69%), nella produttività del lavoro (56%). Per risultati positivi ci riferiamo alla somma di coloro che hanno già verificato netti miglioramenti e coloro che hanno verificato qualche buon risultato ma si attendono miglioramenti significativi nel lungo termine. Anche la disponibilità a sostenere costi aggiuntivi per le iniziative di welfare è correlata agli impatti positivi sui risultati (figura 43).

Figura 42 – 43

L’indagine in profondità sul panel di 109 best practice ci permette di approfondire le analisi statistiche con le valutazioni espresse dai responsabili delle imprese. Da costoro emerge una forte consapevolezza della relazione esistente tra l’intensità delle politiche di welfare e i risultati ottenuti. Secondo gli intervistati, per ottenere buoni risultati conta l’approccio generale dell’azienda più delle singole iniziative: l’affermazione di valori autenticamente vissuti, l’attenzione verso le persone, la vicinanza tra la direzione e i lavoratori, la coerenza dei comportamenti.

In generale l’impatto percepito del welfare aziendale è molto rilevante e positivo sul clima aziendale e sulle relazioni interne, buono o discreto sulla fidelizzazione dei dipendenti, difficile da misurare sulla produttività del lavoro. Diverse imprese hanno narrato testimonianze di preferenza, anche da parte di lavoratori di alto livello professionale, per una scelta di qualità della vita a cui le iniziative di welfare hanno dato un significativo contributo. Alcune hanno dichiarato di dare molto risalto all’offerta di benefici di welfare aziendale nei colloqui di assunzione con i candidati.

Figura 42 – 43

Figura 44 – 45 – 46

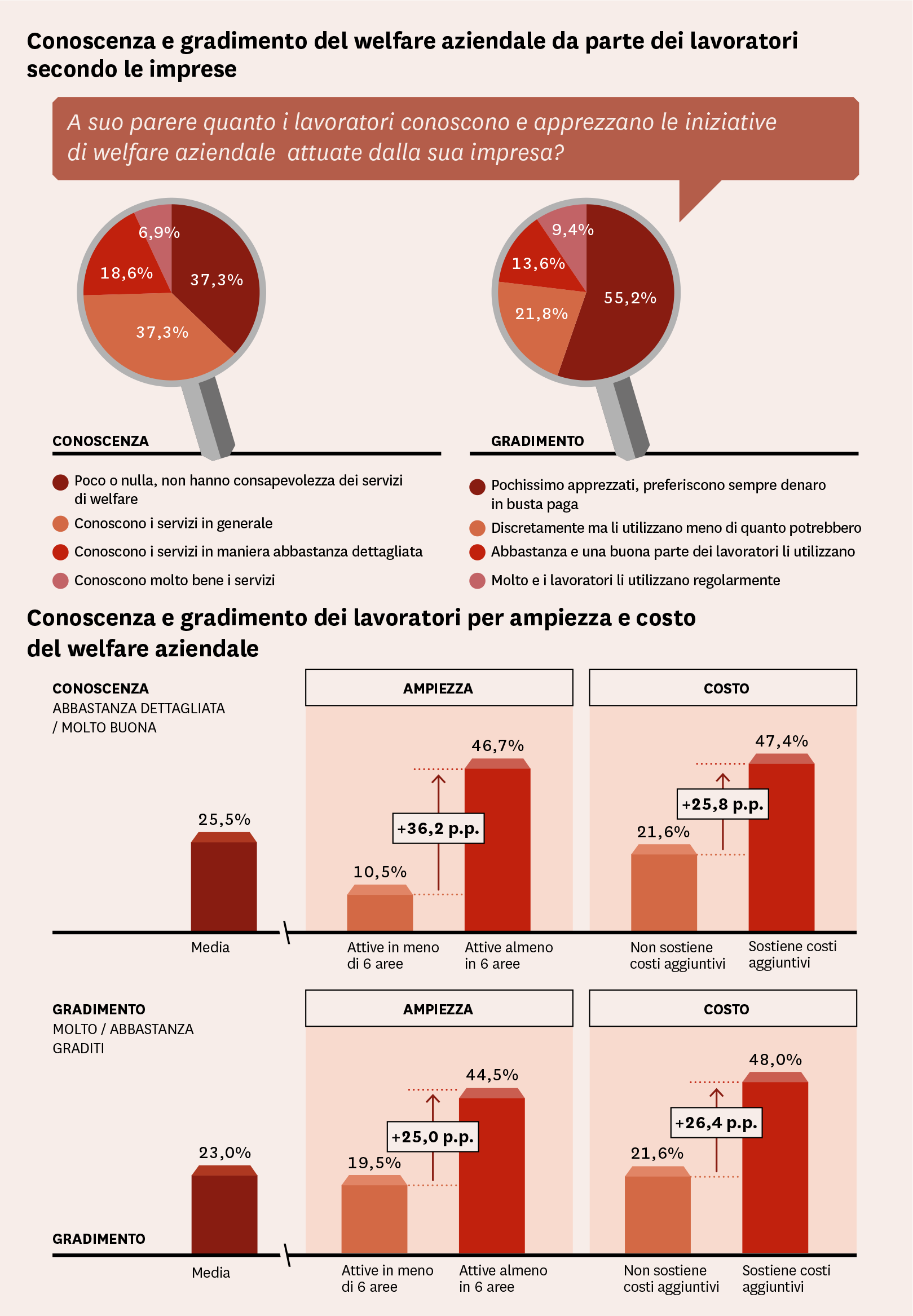

Tra leiniziative con un maggiore impatto sulla produttività del lavoro sono state citate quelle legate alla conciliazione vita-lavoro, in particolare la flessibilità degli orari e il lavoro a distanza. Venendo incontro alle esigenze del dipendente, permettendogli di gestire gli orari o di lavorare parzialmente da casa, l’azienda lo responsabilizza inducendolo a dare il meglio di sé. La nostra indagine non rileva direttamente la soddisfazione dei lavoratori per i servizi di welfare aziendale ma ne verifica la percezione da parte delle imprese.

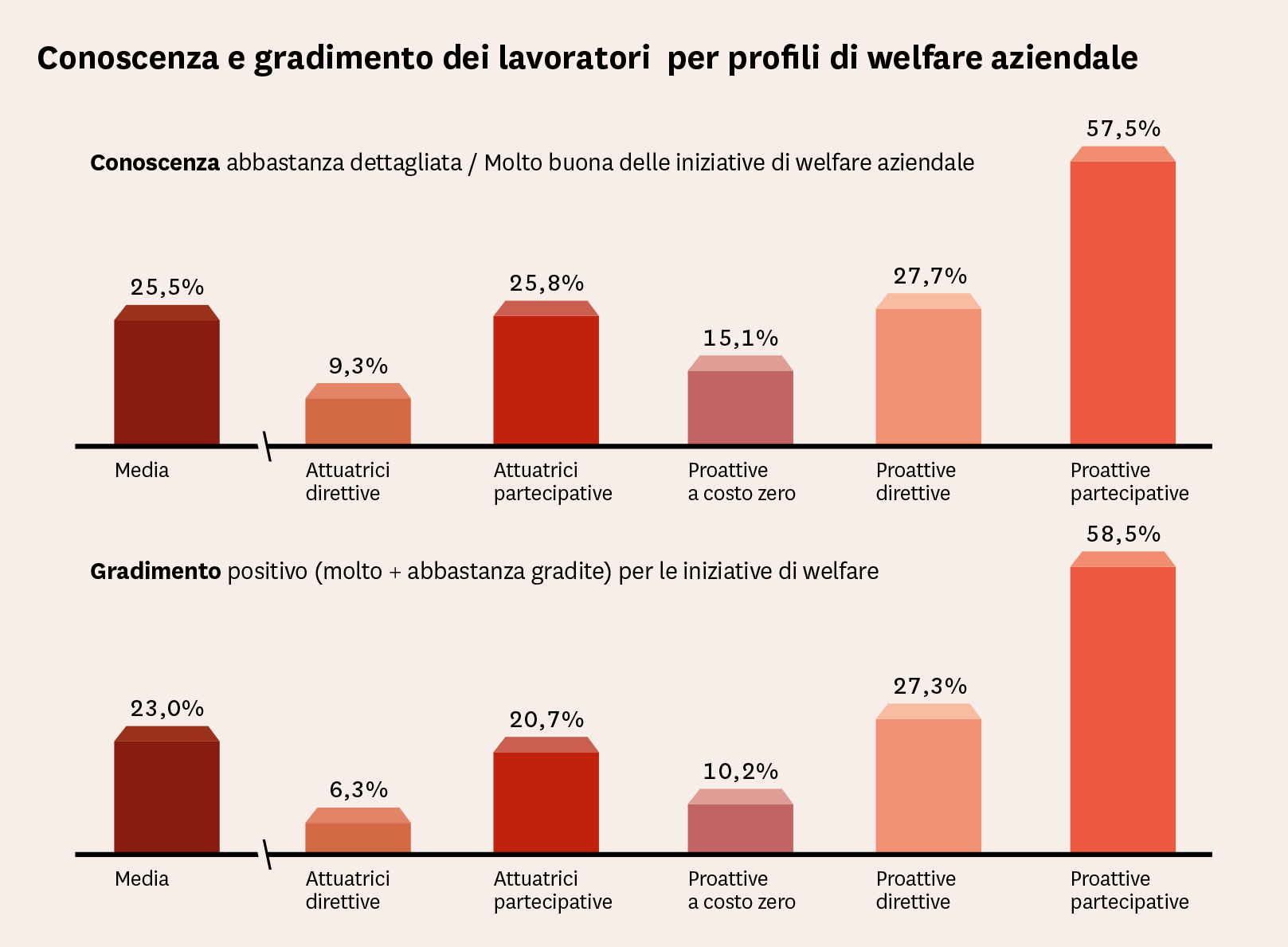

Secondo la generalità delle imprese una larga maggioranza di lavoratori, il 75%, non hanno alcuna consapevolezza dei servizi di welfare o li conoscono solo in generale. Le imprese appaiono in generale poco ottimiste sul gradimento dei lavoratori: il 55% pensano che i dipendenti preferiscano sempre il denaro, pur tassato, in busta paga. Ciò può apparire contraddittorio con l’obiettivo, indicato dalla grande maggioranza delle imprese, di sviluppare il welfare aziendale per migliorare la soddisfazione dei dipendenti.

In realtà anche la percezione delle reazioni dei lavoratori è drasticamente diversa secondo il livello di iniziativa delle imprese. Quelle attive in almeno 6 aree e che sostengono costi aggiuntivi per il welfare aziendale ritengono, tra il 45% e il 48% dei casi, che i loro lavoratori abbiano una buona consapevolezza dei servizi che ricevono e ne siano soddisfatti. L’indagine in profondità effettuata sulle 109 best practice ha permesso di raccogliere copiose considerazioni su questo tema. I responsabili delle imprese hanno sottolineato l’importanza della comunicazione aziendale nel determinare la consapevolezza dei lavoratori dei benefici offerti dai servizi di welfare. I canali utilizzati sono tutti quelli della comunicazione interna: e-mail, circolari, affissioni in bacheca, intranet aziendale. In diversi casi le imprese hanno organizzato assemblee o riunioni di gruppo, talvolta coinvolgendo le rappresentanze sindacali. In pochi casi è stata incaricata una persona come referente per le iniziative di welfare. Diverse imprese best practice, circa il 10% del panel, realizzano indagini periodiche, annuali o biennali, per rilevare le esigenze dei lavoratori e il gradimento dei servizi di welfare, e le utilizzano per indirizzare le iniziative. In alcuni casi, grazie alle indagini, i piani di welfare inizialmente adottati sono stati modificati per corrispondere meglio alle esigenze famigliari dei lavoratori.

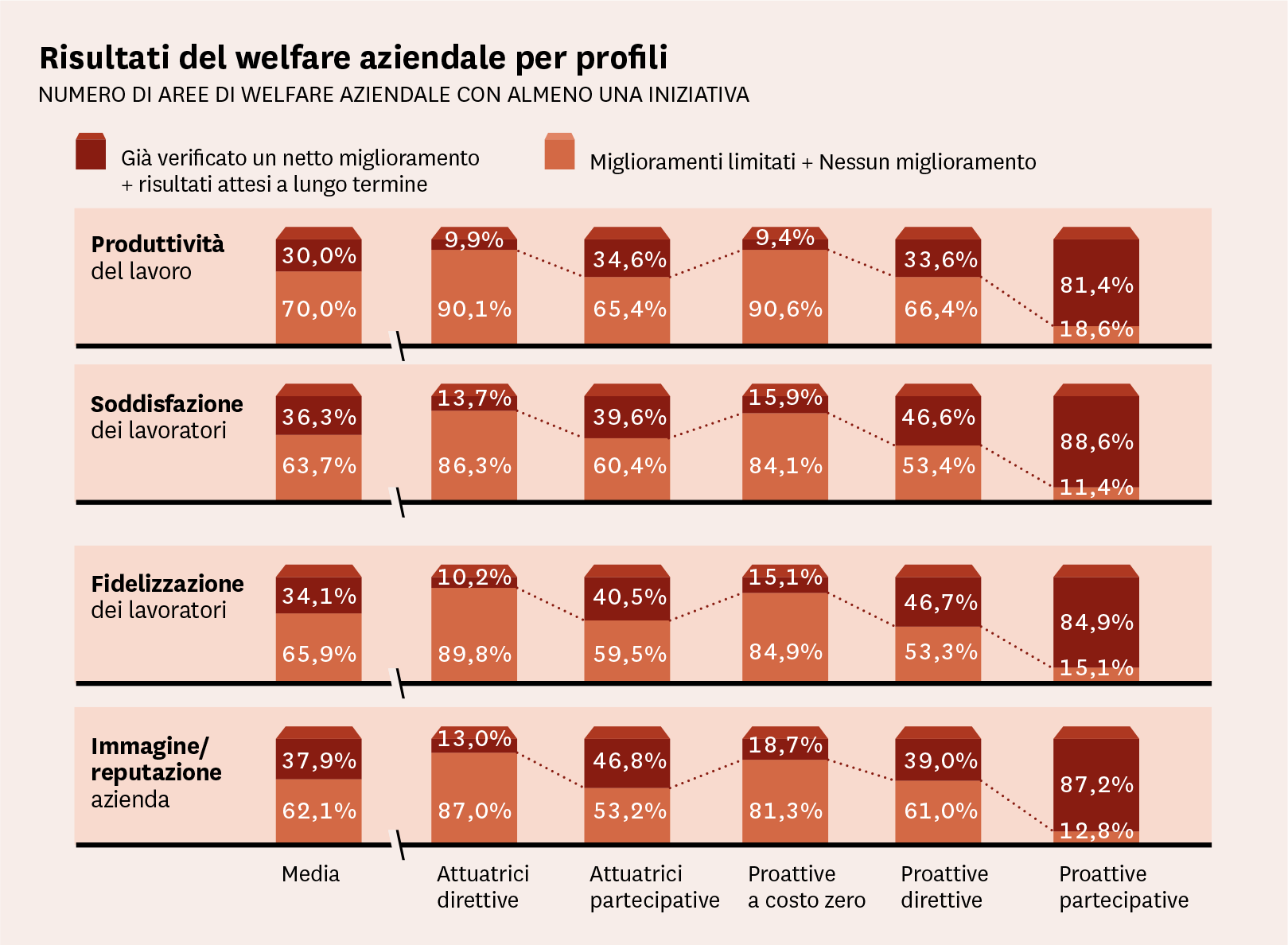

L’utilizzo e il gradimento dei servizi di welfare sono direttamente collegati. Le iniziative di welfare più gradite dai lavoratori, secondo i responsabili delle aziende del panel, sono la sanità integrativa e le prestazioni di prevenzione, le forme di conciliazione vita-lavoro e i benefit di carattere più tangibile, come i buoni d’acquisto e le altre facilitazioni economiche. Alcune imprese tra quelle attive da più lungo tempo avvertono il pericolo dell’abitudine: i lavoratori considerano i servizi di welfare come una sorta di diritto acquisito. Non basta informare i lavoratori sui servizi offerti, occorre comunicare il loro valore economico. Nel precedente capitolo abbiamo analizzato i comportamenti delle imprese nelle decisioni di welfare aziendale e nella gestione delle iniziative, tracciando cinque profili. Le figure 47 e 48 mostrano quanto conti l’approccio dell’azienda nel determinare la capacità di ottenere i risultati attesi.

Figura 47

Figura 48

Il profilo delle aziende proattive partecipative, caratterizzato dall’iniziativa autonoma delle imprese, dalla disponibilità a sostenere costi aggiuntivi e dal coinvolgimento dei lavoratori, è quello che ottiene i risultati di gran lunga migliori. Più dell’85% delle imprese appartenenti a questo segmento segnalano impatti positivi tanto nella soddisfazione e fidelizzazione dei lavoratori quanto nell’immagine dell’azienda e nella produttività del lavoro. Le imprese di questo profilo percepiscono reazioni positive anche da parte dei dipendenti, in termini sia di conoscenza sia di gradimento delle iniziative di welfare.

Il regolamento aziendale che stabilisca le condizioni per usufruire del Piano Welfare introdotto dal datore di lavoro a favore dei propri dipendenti consente all’Azienda latotale deducibilità delle spese sostenute.

Ciò però a condizione che configuri l’adempimento di un obbligo negoziale. In mancanza di regolamento, oppure qualora il regolamento risulti presente ma non sia negoziale, la deducibilità è limitata al 5 per mille dell’ammontare delle spese per prestazioni di lavoro dipendente.

Questi gli ulteriori chiarimenti forniti dalla Direzione Centrale Normativa dell’Agenzia delle Entrate con la risposta ad interpello n. 954-1417/2016 dello scorso 10 aprile. L’art. 100, comma 1, del TUIR stabilisce che se le spese sostenute in servizi di Welfare dal datore di lavoro sono frutto di una sua scelta liberale, le stesse sono deducibili dal reddito d’impresa per un ammontare complessivo non superiore al 5 per mille delle spese per prestazioni di lavoro dipendente risultanti dalla dichiarazione dei redditi.

Se invece scaturiscono da disposizioni di contratto o di accordo o di regolamento aziendale, la deducibilità è integrale. A differenza del contratto o dell’accordo, che presuppone sempre la loro sottoscrizione da parte del sindacato, il regolamento è espressione della libera volontà unilaterale del datore di lavoro. Ne consegue la possibilità anche per le piccole imprese non sindacalizzate di strutturare un sistema di welfare aziendale attraverso un proprio regolamento interno senza dover rinunciare al vantaggio fiscale dell’integrale deducibilità delle spese in servizi.

Venendo al carattere “negoziale” del regolamento, la precisazione era già contenuta nella Circolare n. 28/E del 15 giugno 2016 dell’Agenzia delle Entrate, anche se il principio aveva sin da subito lasciato perplessi gli addetti ai lavori. Come coniugare infatti l’unilateralità della scelta datoriale sul contenuto del regolamento e la pretesa negozialità dello stesso ? Ebbene, secondo l’Agenzia il regolamento aziendale è negoziale quando sia fonte di diritti dei dipendenti e di corrispondenti obblighi giuridici a carico del datore di lavoro, non consentendo a quest’ultimo la possibilità di modificare gli impegni assunti per un determinato periodo di tempo. In tal caso, il lavoratore, aderendo al Piano Welfare, acquista la titolarità di un diritto soggettivo al quale è correlato l’obbligo di adempimento del datore, con tutte le conseguenze di legge.

Un passo in avanti per consentire la diffusione del Welfare nelle PMI: il regolamento aziendale è uno strumento fatto su misura per loro, potendo coniugare flessibilità e benefici fiscali.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

Nel rapporto 2016 definimmo il welfare aziendale nelle PMI un movimento giovane e in piena evoluzione. Oggi confermiamo quella definizione, rilevando che l’evoluzione procede in modo non omogeneo: molto più rapido in alcuni segmenti di aziende e in alcune aree del welfare, necessariamente più lento nella grande massa delle piccole e medie imprese e sul ventaglio generale delle iniziative.

La nostra indagine ha esaminato più di cento tipi di iniziative intraprese dalle aziende. Queste sono state raggruppate nelle 12 aree del welfare aziendale.

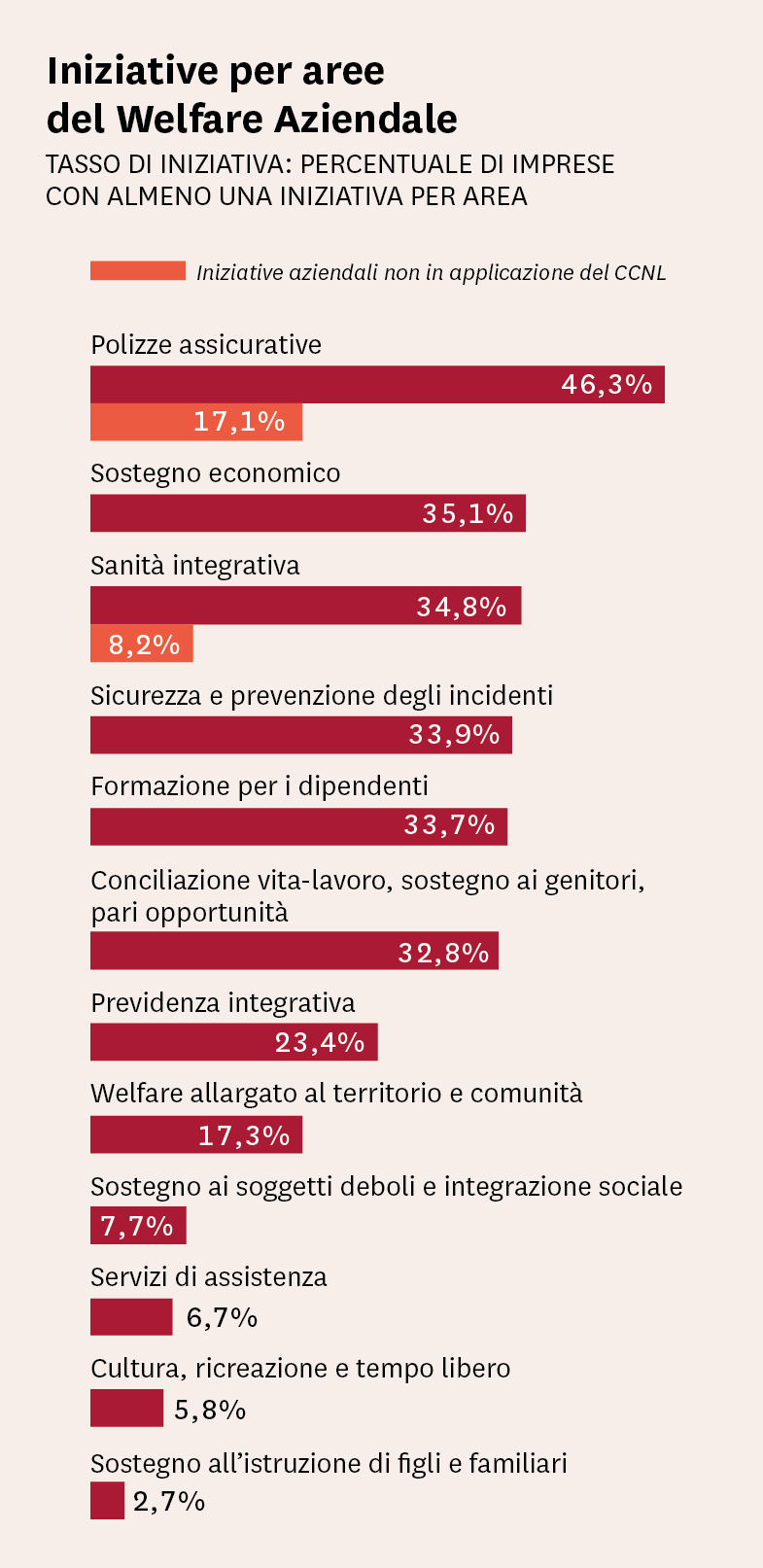

La figura 22 ci permette di individuare il tasso di iniziativa nelle aree del welfare aziendale, ovvero la quota percentuale di imprese che attuano almeno una iniziativa per area.

Al primo posto, con un tasso del 46,3%, le polizze assicurative per il personale, diverse dalle assicurazioni previdenziali e sanitarie; tuttavia, se escludiamo le polizze infortuni che in molti casi sono obbligatorie, il tasso di iniziativa nelle assicurazioni scende al 17,1%. In altre cinque aree l’iniziativa delle imprese è molto elevata, pari o superiore al 33%.

Si tratta del sostegno economico ai lavoratori, della sicurezza e prevenzione degli incidenti (con iniziative aziendali aggiuntive a quelle obbligatorie), della formazione del personale (anche in questo caso con iniziative aggiuntive a quelle obbligatorie), della conciliazione vita-lavoro (con iniziative prevalentemente di flessibilità degli orari).

La sanità integrativa fa parte di questo gruppo: il 34,8% delle imprese ha attuato iniziative, prevalentemente aderendo ai fondi istituiti dai CCNL (ricordiamo che in alcune categorie l’adesione non è obbligatoria). Se limitiamo l’ambito della sanità integrativa alle sole iniziative aziendali, queste sono attuate da un numero minore di imprese: l’8,2%.

Le iniziative aziendali di previdenza integrativa sono attuate dal 23,4% delle imprese.

Seguono aree con tassi di iniziativa meno elevati: il welfare allargato al territorio (17,3%), il sostegno ai soggetti deboli e all’integrazione sociale (7,7%), i servizi di assistenza per i lavoratori e le loro famiglie (6,7%), le iniziative per la cultura, la ricreazione e il tempo libero (5,8%), il sostegno all’istruzione dei familiari (2,7%).

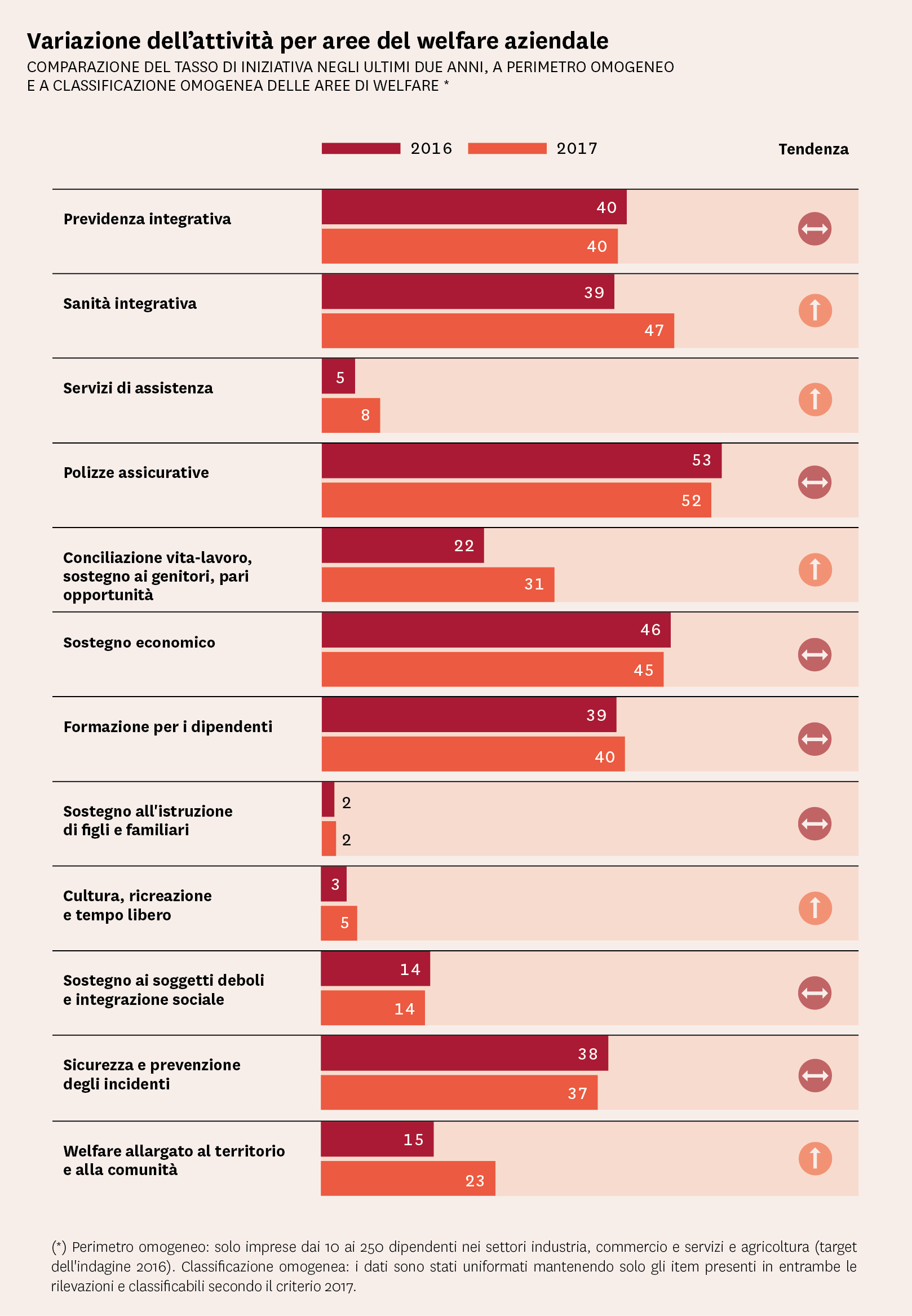

Per alcune aree il 2016 ha segnato una decisa accelerazione delle attività di welfare delle PMI.

La figura 23 analizza la variazione dei tassi di iniziativa negli ultimi due anni. Questa comparazione è analizzata a perimetro omogeneo, comparando classi di imprese su cui sono state fatte le rilevazioni in entrambi gli anni: le imprese dei settori e delle classi dimensionali non rilevate nel 2016 sono state escluse anche dai dati 2017. Per questo motivo i dati 2017 di questa tabella sono diversi dai dati delle altre aree di analisi.

Le aree con maggiore incremento del tasso di iniziativa sono la sanità integrativa, dal 39% nel 2016 al 47% nel 2017; la conciliazione vita-lavoro, dal 22% al 31%; il welfare allargato al territorio, dal 15% al 23%. In altre due aree la crescita procede pur se meno rapidamente: i servizi di assistenza, dal 5% all’8%; la cultura, ricreazione e tempo libero, dal 3% al 5%. Nelle altre aree non si registrano significative variazioni. La sanità integrativa cresce perché incontra una forte domanda dei lavoratori. Le altre aree in crescita sono quelle caratterizzate da bisogni sociali emergenti e scarsità dell’offerta di servizi.

Questo movimento è confermato dall’analisi in profondità che abbiamo effettuato sulle 109 imprese best practice. Per esse il 2016 è stato un anno di accelerazione: 39 hanno intrapreso nuove iniziative in almeno una delle 12 aree del welfare aziendale.

Le aree in cui abbiamo rilevato una maggiore frequenza di nuove iniziative sono:

• il sostegno economico (13 casi su 109), con iniziative come l’anticipo del TFR anche oltre gli obblighi di legge, prestiti aziendali, premi di risultato trasformati in servizi di welfare tramite piattaforma;

• la sanità integrativa (9 casi), con la sottoscrizione di nuove polizze, l’incremento di coperture su polizze già esistenti, la stipula di convenzioni con studi medici;

• la conciliazione vita-lavoro (9 casi), con iniziative di smart working con telelavoro e concessione di flessibilità oraria aggiuntiva;

• la formazione avanzata ai dipendenti (9 casi);

• nuove iniziative per la sicurezza e la prevenzione degli incidenti oltre quelle obbligatorie (9 casi).

Le imprese con un livello più elevato di welfare aziendale hanno intrapreso anche altre nuove iniziative nelle aree del welfare allargato al territorio, delle assicurazioni per i lavoratori, dei servizi di assistenza, delle iniziative culturali e per il tempo libero.

Il livello di welfare delle imprese è stato misurato utilizzando diversi criteri. Il primo di questi è l’ampiezza delle iniziative di welfare attuate: in quante aree l’impresa è attiva con almeno una iniziativa.

La figura 24 illustra la distribuzione delle PMI per ampiezza delle iniziative:

• 68,7% sono le imprese nella fase iniziale di sviluppo del welfare aziendale, con iniziative limitate a non più di tre aree;

• 31,3% sono le imprese attive, cioè quelle che attuano iniziative in non meno di quattro aree del welfare aziendale;

• una parte di esse, 12,6%, sono le imprese molto attive, quelle che attuano iniziative in almeno 6 aree del welfare aziendale.

Osserviamo ora la variazione negli ultimi due anni dell’ampiezza delle iniziative di welfare. Nuovamente si tratta di una comparazione a perimetro omogeneo, cioè escludendo dall’analisi i settori e le classi dimensionali rilevati nell’indagine 2017 ma non in quella dell’anno precedente. Per questo motivo i dati 2017 della figura 25 sono diversi da quelli della figura 24. Il risultato è molto interessante: non ci sono significative variazioni nel rapporto tra le imprese in fase iniziale (59% nel 2016, 58% nel 2017) e le imprese attive (41% nel 2016, 42% nel 2017); invece, nell’ambito delle attive, è raddoppiata la quota delle imprese molto attive: dal 9,8% al 18,3%.

Siamo di fronte ad una delle acquisizioni più significative della nostra ricerca, le cui ragioni verranno approfondite nei prossimi capitoli. Il movimento del welfare aziendale cresce ma con velocità molto diverse: la crescita è determinata principalmente dall’incremento di iniziativa delle imprese più attive.

Le imprese dotate di una vera policy di welfare aziendale, che già attuano iniziative in numerose aree, estendono ulteriormente la gamma di prestazioni. A dire il vero crescono anche le imprese della fascia media, ma molto lentamente: come abbiamo visto, il rapporto tra imprese discretamente attive e imprese poco attive si sposta, ma di un solo punto percentuale in un anno.

Le iniziative di welfare aziendale si distribuiscono in modo molto differenziato per settori produttivi.

Le imprese dell’industria presentano tassi di iniziativa molto elevati nella maggior parte delle aree.

Le imprese del commercio e dei servizi sono più attive in aree come la sanità integrativa, le polizze assicurative, il sostegno economico ai lavoratori.

Gli studi e servizi professionali investono in aree di welfare specifiche per la propria attività e per le caratteristiche organizzative degli studi, e in queste aree raggiungono livelli di iniziativa molto elevati: la formazione dei dipendenti, la sicurezza e prevenzione degli incidenti, la conciliazione vita-lavoro.

Nell’artigianato la dimensione molto piccola delle imprese non favorisce la diffusione delle iniziative in tutte le aree del welfare aziendale. Questo settore si caratterizza per elevati tassi di iniziativa nelle assicurazioni per i dipendenti e nella sicurezza e prevenzione degli incidenti.

L’agricoltura raggiunge tassi di iniziativa molto elevati particolarmente nel sostegno economico, nella formazione, nella conciliazione vita-lavoro, nella sicurezza e prevenzione.

Il terzo settore ha un posizionamento peculiare nel welfare aziendale. Molte organizzazioni che ne fanno parte si propongono scopi sociali coincidenti con gli obiettivi del welfare, e molte offrono al mercato servizi di welfare aziendale. Le imprese del terzo settore raggiungono livelli di iniziativa molto elevati nelle aree della conciliazione vita-lavoro, del welfare allargato al territorio e alla comunità, della formazione, della sanità integrativa, sicurezza e prevenzione degli incidenti, della cultura, ricreazione e tempo libero.

La distribuzione nel territorio delle iniziative di welfare aziendale è alquanto omogenea. Non registriamo significative differenze per area geografica tranne che in due aree del welfare aziendale: la previdenza integrativa e la sicurezza e prevenzione degli incidenti, nelle quali i tassi di iniziativa delle PMI del Nord sono di dieci punti superiori a quelli del Sud.

La dimensione delle imprese è il fattore più di ogni altro correlato al tasso di iniziativa. La correlazione è senza eccezioni, in tutte le aree del welfare aziendale, ma è particolarmente evidente nelle aree della sanità integrativa, della previdenza integrativa, del sostegno economico ai lavoratori.

Esaminiamo, nella tavola n. 30, la stratificazione delle imprese per ampiezza delle iniziative di welfare e per classi dimensionali. Le imprese con la maggiore ampiezza di iniziative, da 6 a 12 aree del welfare aziendale, sono il 6,8% nelle imprese con meno di 10 addetti, il 16,2% in quelle tra 10 e 50 addetti, il 24,6% nelle imprese tra 51 e 100 addetti, il 44,7% nelle imprese tra 101 e 250 addetti.

Ciò significa che le PMI si confrontano con il problema della massa critica: come raggiungere la dimensione minima di popolazione aziendale per accedere in modo efficiente ai servizi di welfare. Non si tratta solamente di una questione di risorse finanziarie e organizzative. È anche una questione di informazioni disponibili e di competenze. La dimensione di 50 addetti è frequentemente quella al di sopra della quale le imprese organizzano una struttura di management e possono contare per la gestione del personale su figure professionali dedicate.

In realtà le iniziative di welfare aziendale non sono precluse alle piccole imprese. Nel gruppo delle 109 best practice oggetto di indagine in profondità, il 46% sono imprese con meno di 50 lavoratori. Di queste, 16% sono microimprese con meno di 10 addetti e 30% piccole imprese da 10 a 50 addetti. Dunque la ricerca Welfare Index PMI ha rilevato numerose esperienze di welfare aziendale attuate con successo da imprese piccole e molto piccole. La questione per esse è come uscire dall’isolamento, raggiungere la massa critica attraverso le alleanze, acquisire informazioni e competenze utilizzando supporti associativi e servizi esterni.

Per consultare l’estratto del Rapporto 2017 di Welfare Index PMI clicca qui.

Numerosi (e attesi!) chiarimenti sono stati forniti dalla Direzione Centrale Normativa dell’Agenzia delle Entrate con la risposta ad interpello n. 954-1417/2016 dello scorso 10 aprile.

Innanzitutto, anche i consiglieri di amministrazione di società che percepiscono compensi inquadrabili tra i redditi assimilati a quelli di lavoro dipendente ex art. 50, lettera c-bis del TUIR possono essere destinatari di piani di Welfare beneficiando come i lavoratori dipendenti delle agevolazioni fiscali previste dalla normativa.

Quindi, se l’Azienda offre loro (e ai loro familiari) opere o servizi aventi finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria, il relativo controvalore in denaro non rientra nell’imponibile ai fini fiscali e contributivi. Tanta apertura anche sull’individuazione delle “categorie omogenee” cui indirizzare il piano Welfare: via libera al criterio dell’entità della retribuzione annua lorda (RAL) percepita per suddividere i lavoratori dipendenti (nella fattispecie meno o più di 35.000 euro), fermo restando che all’interno di ciascuna categoria il valore dei benefits attribuiti deve avere “quantomeno la medesima consistenza” (cfr risposta Agenzia Entrate ad altro interpello, il n. 904-1533/2016).

Ok infine a flexible benefits di valore diversificato tra categorie omogenee definite sulla base di presupposti diversi tra loro: ad esempio la prima categoria composta dai consiglieri di amministrazione, a prescindere dall’entità del compenso annuo percepito da ognuno, la seconda e la terza da lavoratori dipendenti in funzione della RAL. L’essenziale è che le opere o servizi (e i rimborsi ove consentito) non siano rivolti “ad personam”, ovvero costituiscano vantaggi solo per alcuni e ben individuati lavoratori.

Claudio Della Monica

Consulente del Lavoro – Della Monica & Partners srl STP

Se il dibattito sulla riforma del welfare negli ultimi trent’anni è stato centrato principalmente sullo squilibrio finanziario delle grandi istituzioni pubbliche, pensioni e sanità, oggi, in uno scenario di prolungata instabilità economica, la questione emergente è la crescente fragilità sociale del paese.

Certamente pesa sulla fragilità sociale la riduzione dei livelli di copertura del welfare pubblico. Negli ultimi mesi numerosi studi e autorevoli interventi hanno fornito contributi su questo tema. Il presidente dell’INPS Boeri ha evidenziato il rischio sociale derivante dalla maturazione per le giovani generazioni di redditi pensionistici molto inferiori alle attese e non adeguatamente integrati dalla previdenza complementare.

Per quanto riguarda la sanità si allarga il fenomeno della rinuncia alla cura: secondo una ricerca del CENSIS sono 11 milioni le persone che nel corso dell’anno hanno rinunciato o rinviato il ricorso a prestazioni sanitarie. Osservasalute, l’osservatorio sulla salute nelle regioni, hadenunciato una riduzione dei livelli di prevenzione e segnalato che nel 2015 per la prima volta le aspettative di vita degli italiani sono calate, pur restando tra le più alte nel mondo: 80,1 anni per gli uomini e 84,7 per le donne.

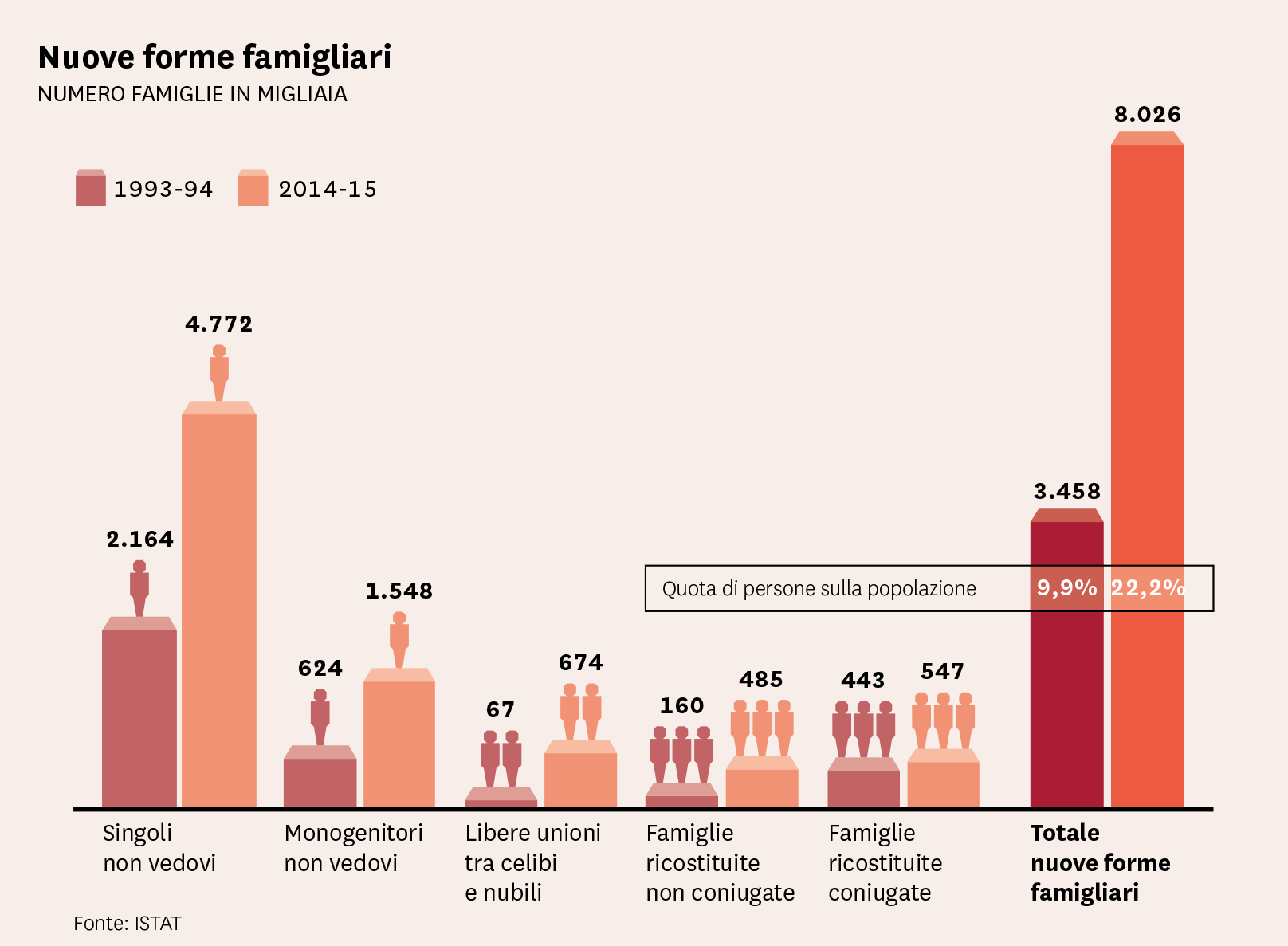

Ma la fragilità sociale è destinata ad aumentare anche e soprattutto per la frammentazione della società, determinata da profonde trasformazioni demografiche e socioculturali. Il punto chiave è l’indebolimento della famiglia come prima e fondamentale rete sociale di protezione. Oggi quasi un terzo delle famiglie italiane sono costituite da un solo componente, e una quota simile, vicina al 30%, è costituita dagli anziani che vivono soli. La coesione tra le generazioni è indebolita, se non compromessa, già nelle strutture di base della società.

L’evoluzione dei modelli famigliari ha subìto una forte accelerazione. È in aumento la mobilità delle scelte di vita personali: il tasso di separazione ha superato la quota di un terzo ed è raddoppiato rispetto agli anni ’90. Nel 2016 il 28% dei figli sono nati fuori del matrimonio.

Un recente studio dell’ISTAT ha permesso di misurare le nuove forme famigliari: si tratta di 8 milioni di famiglie diverse dalla tradizionale condizione matrimoniale, al cui interno vivono il 22% degli italiani. È importante ricordare che il ritardo normativo con cui il nostro paese tutela le nuove forme famigliari è anch’esso un problema di welfare. Anche sotto questo punto di vista il 2016 è stato un anno di svolta, con l’approvazione della legge sulle unioni civili e sulle coppie di fatto.

La propensione al risparmio, che in realtà misura la capacità di risparmio delle famiglie, dopo il ciclo recessivo 2008 – 2012 è in ripresa ma resta stabilmente inferiore al 10%, circa la metà del livello degli anni ’90. Per gran parte delle famiglie è compromessa la capacità di costruire o ricostruire, con il risparmio, una condizione patrimoniale di sicurezza a lungo termine. Tra gli indicatori di fragilità sociale del paese sono particolarmente importanti i tassi di dipendenza, che misurano il rapporto tra segmenti non attivi e segmenti attivi della popolazione.

I trend demografici sono alla base delle trasformazioni sociali di lungo termine. In particolar modo l’invecchiamento ha determinato un rapido aumento dell’indice strutturale di dipendenza, costituito dal rapporto tra la popolazione in età non attiva e la popolazione in età attiva (15 – 64 anni). Esso era ancora inferiore al 50% nei primi anni 2000, mentre nel 2016 ha superato il 55%.

Ma il cambiamento demografico è solamente una delle componenti che incidono sui livelli di dipendenza sociale, ovvero di esclusione dal lavoro di segmenti della popolazione anche in età attiva. Pesano fattori che hanno a che fare con le difficoltà del mercato del lavoro, con l’inadeguatezza dei servizi sociali alle famiglie e alle imprese, ma anche con limitazioni di carattere culturale, i quali determinano le nostre aree di più grave debolezza sociale:

• le difficoltà e il ritardo nell’accesso dei giovani al lavoro;

• l’esclusione delle donne dal lavoro e dalla mobilità sociale.

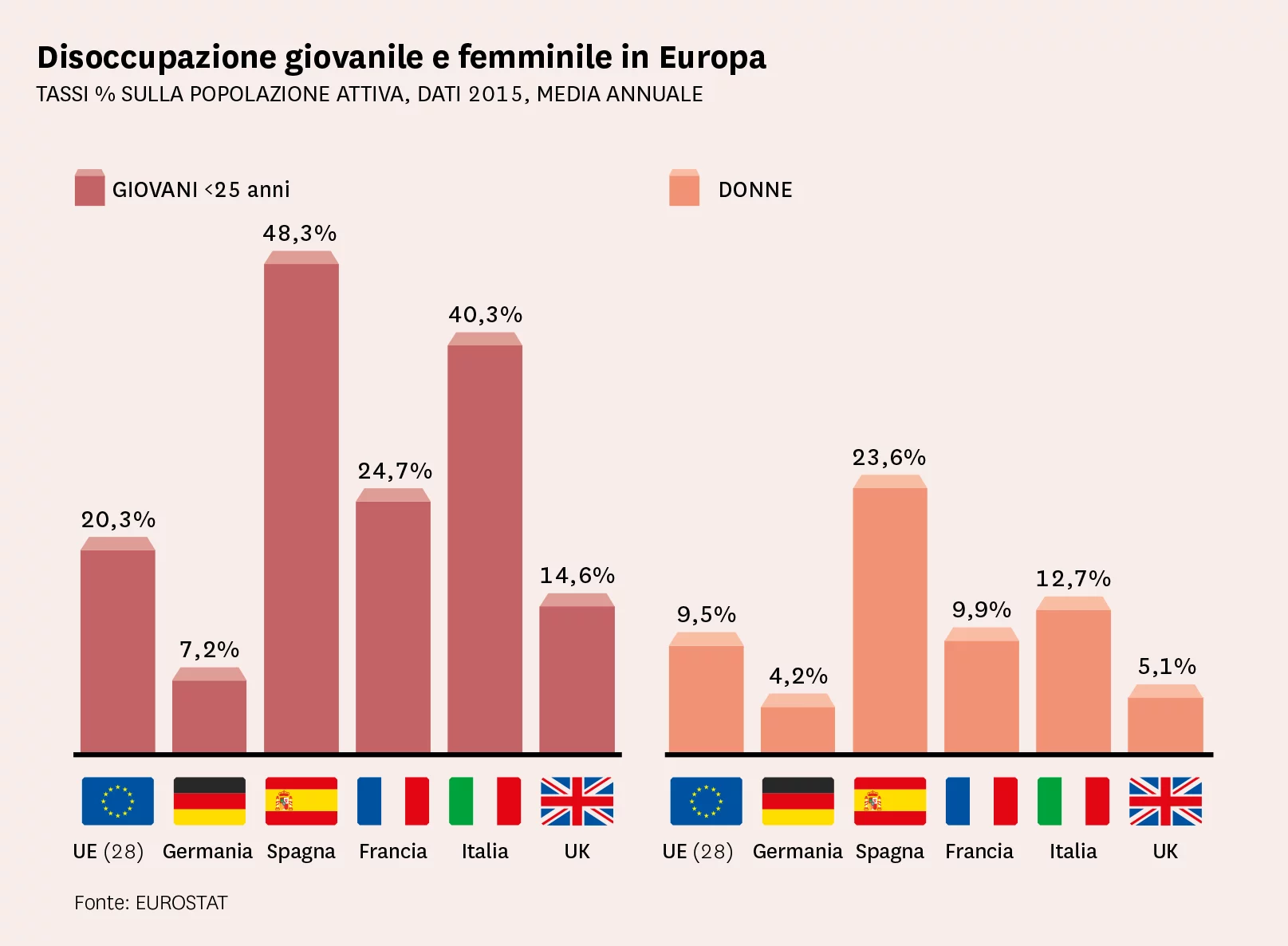

L’occupazione giovanile nel 2016 è migliorata di un punto sull’anno precedente e di quasi cinque punti in due anni, essendo passata dal 42,7% del 2014 al 37,5% del 2016 (dati al terzo trimestre). Hanno certamente inciso positivamente le nuove norme che regolano l’ingresso nel mercato del lavoro e gli incentivi alle assunzioni, accanto al lieve miglioramento del quadro economico generale. Ma il gap verso i paesi europei resta pesantissimo.

L’Eurostat segnala che la disoccupazione giovanile italiana è doppia rispetto alla media europea. Questi dati mettono in particolare rilievo la differenza rispetto al dinamismo del mercato del lavoro tedesco, che fu profondamente riformato nei primi anni 2000 e che oggi vanta un tasso di disoccupazione giovanile del 7%. L’esclusione delle donne dal lavoro resta un fenomeno stabile, senza alcun segnale di miglioramento.

Nel nostro paese sono occupati due uomini su tre in età lavorativa (15 – 64 anni) e meno di una donna su due. Negli ultimi tre anni, dall’inizio del 2014 alla fine del 2016, la differenza tra tasso di occupazione maschile e femminile è rimasta stabile ed anzi ha subito un lieve peggioramento, passando da 17,8 punti a 18,4. Questa è la misura della esclusione delle donne dal lavoro: circa il 18% delle donne in età lavorativa, un numero prossimo a 4 milioni di persone.

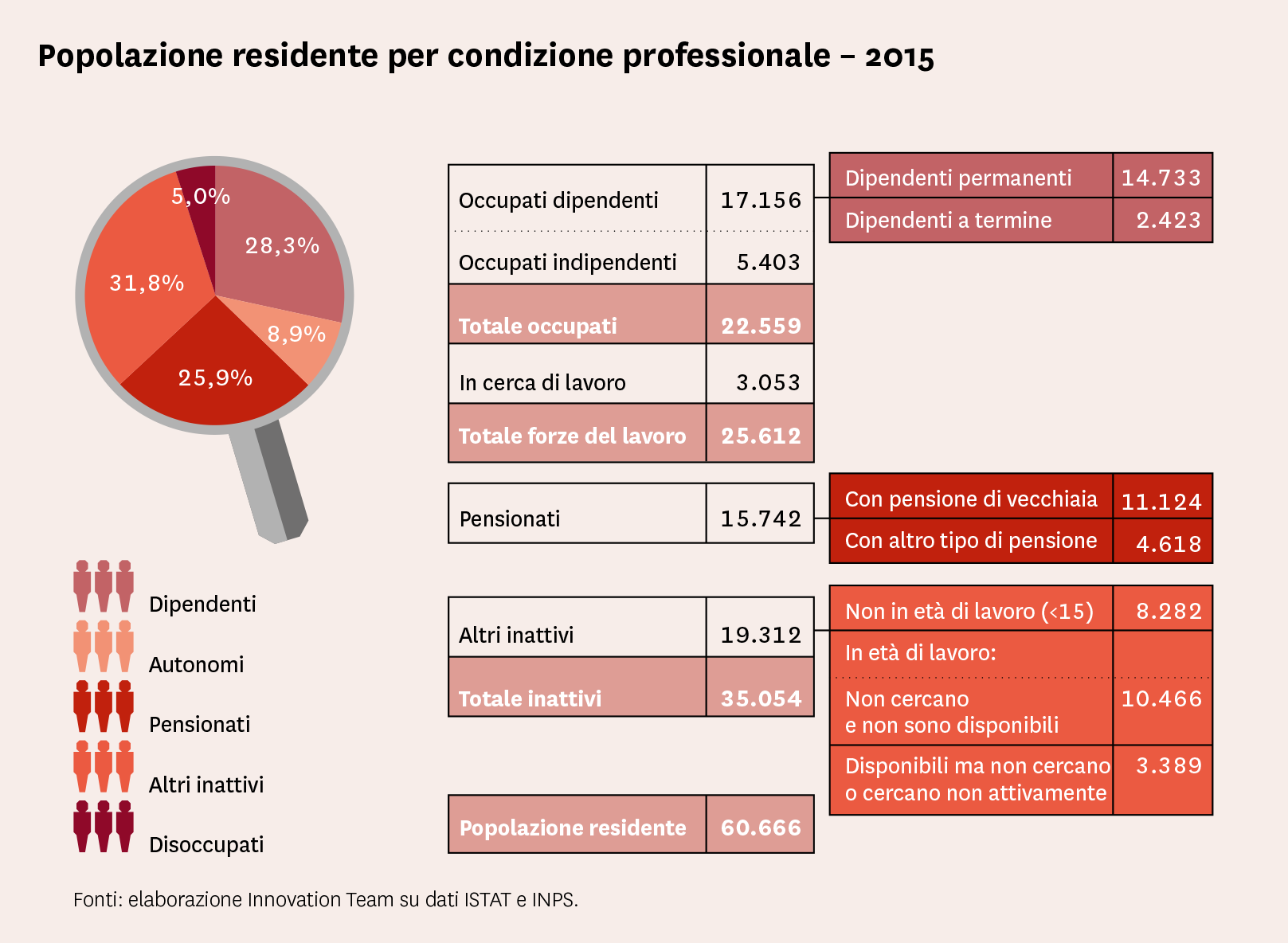

A conclusione di questo sintetico esame del rapporto tra fragilità sociale e livelli di occupazione ci pare utile considerare la struttura generale del nostro paese per condizione professionale. Su una popolazione di 60,7 milioni di persone gli occupati sono 22,5 milioni (il 37% del totale), per tre quarti dipendenti e per un quarto imprenditori e lavoratori autonomi. Queste cifre danno sinteticamente un’idea di quanto le strozzature del mercato del lavoro pesino sulla sostenibilità economica e sociale del paese.

La forza lavoro è costituita da 25,6 milioni di persone, di cui 3 milioni disoccupati. I pensionati sono 15,7 milioni, il 26% della popolazione totale. Abbiamo quindi un pensionato ogni 1,6 lavoratori attivi (considerando anche i disoccupati) e un pensionato ogni 1,4 lavoratori occupati. Come conseguenza di numerosi interventi normativi sulle pensioni, e in modo particolare della riforma del 2011, il numero dei pensionati residenti è diminuito in tre anni di 400.000 unità, passando da 16,1 milioni nel 2012 a 15,7 milioni nel 2015.

Dal punto di vista delle casse previdenziali le pensioni sono un costo, e l’equilibrio tra pensionati e lavoratori attivi è fondamentaleper la sostenibilità delle istituzioni del welfare. Ma dal punto di vista delle famiglie le pensioni sono un reddito e, come abbiamo osservato all’inizio di questo paragrafo, l’adeguatezza dei redditi pensionistici è determinante per la coesione sociale. In un paese con un pensionato ogni quattro abitanti, nel quale le pensioni danno un contributo importante alla capacità di spesa delle famiglie, i redditi da pensione sono decisivi anche per la sostenibilità delle imprese.

Nelle due recessioni recenti, quella del 2008-2009 e quella del 2011-2012, il welfare ha funzionato da stabilizzatore, impedendo fenomeni massivi di impoverimento ed evitando un crollo del livello dei consumi. C’è da chiedersi quali sarebbero le conseguenze di crisi analoghe in un futuro caratterizzato da redditi pensionistici molto più bassi e da livelli inferiori di copertura gratuita di servizi essenziali come la sanità e l’istruzione. Il welfare è fondamentale per la tenuta del paese, ma le sue prestazioni sono tuttora quasi esclusivamente a carico dei sistemi pubblici. È quindi urgente la necessità di accrescere il contributo integrativo privato, anche con le iniziative di welfare aziendale.

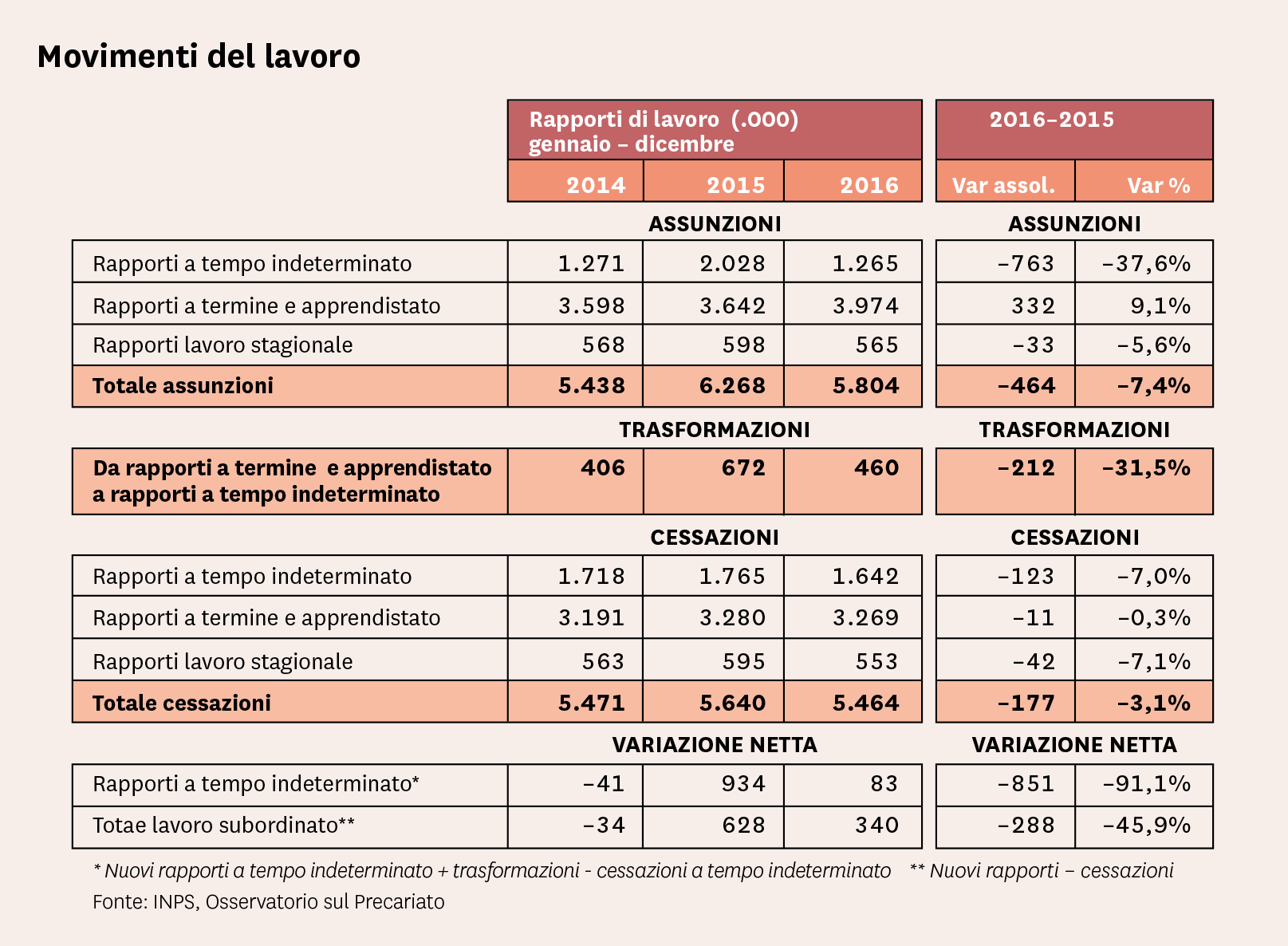

Tabella 18

Latabella 18mostra un mercato del lavoro dinamico, nonostante nell’ultimo anno i trend molto positivi del 2015, sostenuti da incentivi alle assunzioni, abbiano subito un rallentamento. Il sistema produttivo nel 2016 ha effettuato 5,8 milioni di assunzioni con un saldo positivo, rispetto alle cessazioni, di 340.000 unità.

Le assunzioni a tempo indeterminato sono state 1,3 milioni, le trasformazioni da contratti a termine a contratti a tempo indeterminato 460.000, e anche in questo caso, rispetto alle cessazioni, il saldo è risultato positivo benché in minima misura: 80.000 unità. Con la riforma del mercato del lavoro il paese ha avviato un cambiamento di paradigma che comporta un percorso di attuazione molto lungo, poiché prevede l’attivazione di nuovi istituti di sostegno alla mobilità e la progressiva sostituzione dei precedenti istituti, e richiede l’iniziativa di tutti i soggetti interessati: le imprese, i lavoratori, le rappresentanze sociali, le istituzioni pubbliche.

Le politiche di sostegno alla mobilità del lavoro si articolano su diversi livelli: facilitare l’accesso dei giovani, promuovere la stabilizzazione dei rapporti di lavoro e l’adeguamento professionale continuo, sostenere il reddito dei disoccupati e la qualificazione verso nuove posizioni, nel caso di perdita del lavoro. In questo nuovo contesto il welfare aziendale gioca un ruolo importante a sostegno della mobilità sociale e della mobilità del lavoro. Infatti comprende iniziative a favore delle famiglie per favorire l’istruzione dei figli e la mobilità sociale delle nuove generazioni, iniziative per la formazione dei lavoratori, soluzioni di flessibilità nell’organizzazione del lavoro, servizi per la maternità e per il sostegno delle pari opportunità, supporti per i soggetti deboli.

L’invecchiamento delle popolazioni aziendali e le difficoltà di accesso dei giovani al lavoro, hanno posto all’ordine del giorno la necessità di definire politiche attive di sostegno al ricambio generazionale. Gli accordi di solidarietà generazionale attuati in alcune aziende, basati sulla riduzione incentivata degli orari di lavoro per gli anziani e l’impegno delle imprese all’assunzione di giovani lavoratori, sono iniziative di welfare aziendale che costituiscono modelli avanzati per una possibile generalizzazione contrattuale e legislativa.

In conclusione, il welfare aziendale si confronta con una duplice sfida: accelerare l’integrazione delle prestazioni del welfare pubblico e offrire soluzione ai nuovi bisogni. Resta infatti aperta la necessità di dare maggiore efficienza agli istituti del welfare pubblico: pensioni, sanità, servizi. Il welfare aziendale, integrandone le prestazioni, offre un contributo importante in questa direzione e può permettere un alleggerimento della spesa pubblica.

D’altro canto l’attualità del welfare aziendale è imposta dalle trasformazioni sociali che abbiamo esaminato:

• il cambiamento della famiglia, indebolita nella sua funzione di assicurare la coesione sociale tra le generazioni;

• il crescente peso delle dipendenze sociali e delle esclusioni;

• il cambiamento del mercato del lavoro, che comporta una domanda di sostegno alla mobilità e alla qualificazione delle generazioni attuali e future.

Queste trasformazioni generano bisogni molteplici, distribuiti in modo difforme nel territorio e differenziati tra gli stessi lavoratori secondo le condizioni familiari e le fasi di vita di ognuno. Ciò rende impossibile pensare a soluzioni universali. I valori guida del welfare aziendale sono la flessibilità dei piani aziendali e la possibilità di personalizzare le soluzioni per ogni lavoratore.

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.