di Andrea Dili – Dottore Commercialista, esperto di Welfare Index PMI

Nelle prossime settimane società di capitali e cooperative saranno alle prese con la chiusura dei bilanci dell’esercizio 2020, con stati patrimoniali generalmente appesantiti dalle perdite provocate dall’emergenza sanitaria COVID-19. In tale contesto, l’applicazione delle ordinarie regole di redazione del bilancio potrebbe condurre alla chiusura forzata di molte imprese, a causa della materiale impossibilità di rispettare i vincoli patrimoniali dettati dal diritto societario.

Al fine di scongiurare tale rischio il legislatore ha predisposto una serie di strumenti “eccezionali”, volti a consentire alle imprese la riduzione o il rinvio degli effetti “contabili” delle perdite maturate nel corso del 2020 a causa delle restrizioni imposte dalla pandemia. In particolare, la strategia messa in campo con i decreti emergenziali si è dispiegata in una duplice direzione:

- da un lato derogando all’applicazione di alcune norme del diritto societario;

- dall’altro introducendo la possibilità di avvalersi di interventi atti a migliorare i saldi dei bilanci 2020.

Per quanto riguarda le deroghe gli interventi più significativi riguardano il rinvio dell’entrata in vigore della riforma della crisi d’impresa e, soprattutto, il varo di una disciplina transitoria inerente i principi di redazione del bilancio e le cause di scioglimento per riduzione o perdita del capitale sociale. In merito a quest’ultima fattispecie occorre osservare che l’articolo 6 del Decreto Liquidità (DL 23/2020) dispone che per l’esercizio in corso al 31 dicembre 2020 non trovano applicazione le norme che prevedono l’obbligo di riduzione del capitale sociale o lo scioglimento della società in caso di perdite significative (ovvero che incidono il capitale per oltre un terzo o che lo riducono al di sotto del minimo legale). In questi casi le società interessate avranno cinque anni di tempo per assorbire le perdite registrate nel 2020, utilizzando gli utili prodotti nei successivi esercizi o eventuali nuove sottoscrizioni di capitale da parte dei soci. Ai fini della relativa informativa occorrerà specificare in appositi prospetti della nota integrativa del bilancio l’origine e la movimentazione di tali perdite, fino a quando non saranno completamente riassorbite.

Il successivo articolo 7 dello stesso decreto contempla la possibilità di derogare al principio secondo cui il bilancio deve essere stilato nella prospettiva della continuazione dell’attività. Le società possono avvalersi di tale opzione soltanto se l’ultimo bilancio precedentemente approvato è stato redatto con il presupposto della continuità aziendale. In ogni caso, tuttavia, al fine di assicurare una corretta informazione nei confronti dei terzi, nella nota integrativa del bilancio dovranno essere illustrate le ragioni dell’utilizzo della deroga nonché della capacità dell’impresa di continuare a svolgere la propria attività nel prossimo futuro.

Per quanto invece attiene alle operazioni che possono incidere sui saldi del bilancio 2020 vanno evidenziate le opportunità delineate dal Decreto di Agosto (DL 104/2020), ovvero:

- la sterilizzazione degli ammortamenti;

- la rivalutazione dei beni d’impresa.

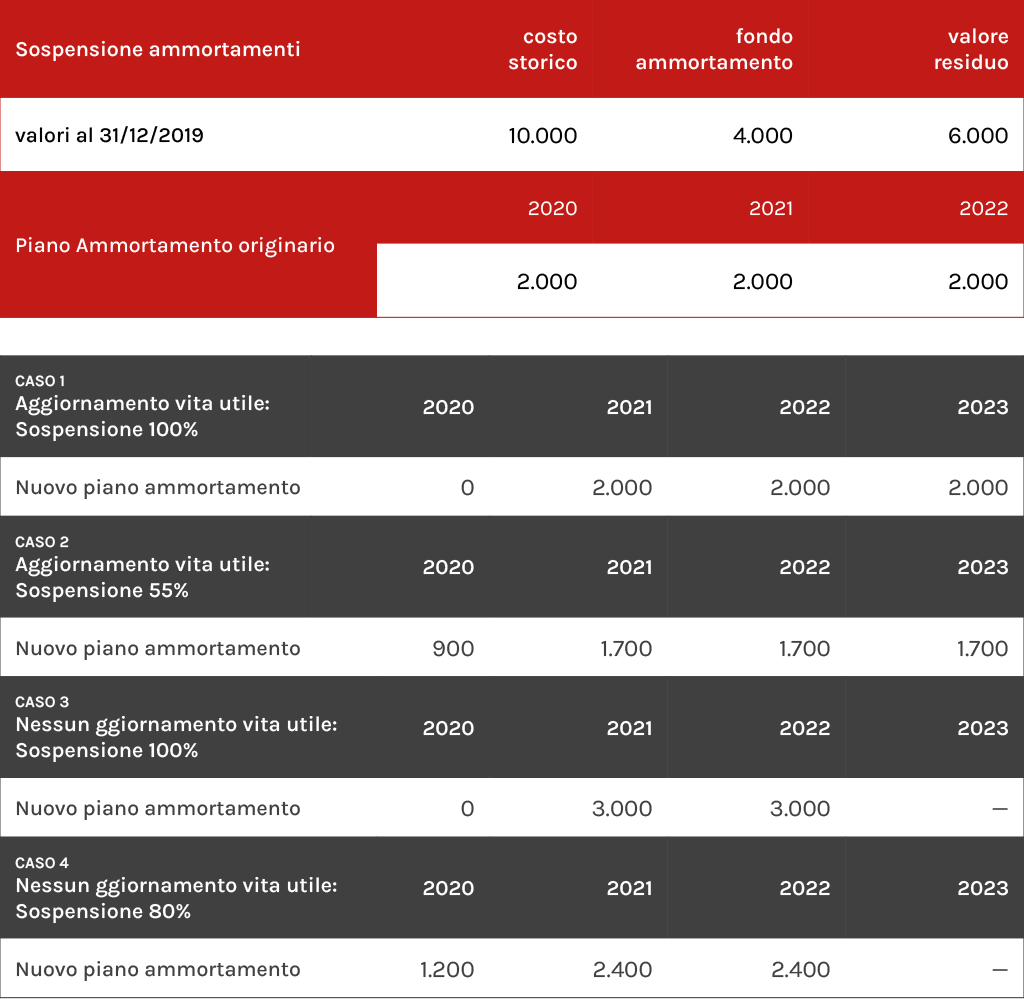

I commi da 7-bis a 7-quinquies dell’articolo 60 del decreto concedono, ai soggetti che non adottano i principi contabili internazionali, la facoltà di non imputare in bilancio una quota fino al 100% degli ammortamenti delle immobilizzazioni immateriali e materiali di competenza dell’esercizio 2020 (esercizio in corso al 15 agosto 2020), a condizione di iscrivere una riserva indisponibile di pari valore nel patrimonio della società. In buona sostanza, quindi, le società interessate potranno ridurre o azzerare la quota di ammortamento relativa al 2020, migliorando il risultato economico dell’anno. In merito occorre osservare come, a seconda della tipologia del bene cui l’operazione è riferita, l’ammortamento sospeso dovrà essere recuperato secondo una duplice modalità:

- nel caso in cui la vita utile del bene possa essere ragionevolmente allungata il piano di ammortamento slitterà di un anno;

- nel caso in cui, invece, non sia possibile aggiornare la vita utile del bene (si pensi, ad esempio, al caso di una licenza con durata limitata) occorrerà spalmare la quota sospesa sugli anni residui.

Anche in questo caso si dovranno indicare le ragioni dell’esercizio dell’opzione nella nota integrativa, specificandone gli effetti patrimoniali, finanziari e sul risultato economico dell’esercizio. Sul piano fiscale, invece, le imprese interessate potranno godere della deduzione delle relative quote seguendo il piano di ammortamento originario (e, quindi, deducendo nel 2020 anche le quote sospese).

L’articolo 110 dello stesso decreto, infine, consente a società di capitali e cooperative che non adottano i principi contabili internazionali di rivalutare beni d’impresa e partecipazioni iscritti nel bilancio dell’esercizio in corso al 31 dicembre 2019. Sul piano contabile la rivalutazione, che potrà essere eseguita esclusivamente nel bilancio dell’esercizio successivo (ovvero quello in corso al 31 dicembre 2020), comporta l’iscrizione di una riserva di pari valore nel patrimonio netto.

L’impresa potrà eseguire tale rivalutazione distintamente su ciascun bene, ad un valore massimo coincidente con quello di mercato, secondo tre diverse metodologie:

- rivalutazione del costo storico;

- riduzione del fondo ammortamento;

- rivalutazione del costo storico e del fondo ammortamento.

Sul piano tributario l’impresa interessata potrà optare sia per l’affrancamento, anche parziale, della rivalutazione mediante il versamento di una imposta sostitutiva del 10%, sia per il riconoscimento del maggior valore ai fini fiscali tramite il pagamento di una imposta sostitutiva del 3%.

Nel complesso, quindi, se il 2020 può essere considerato l’annus horribilis (anche) per il sistema economico del nostro Paese, verosimilmente le deroghe ai principi contabili messe in campo dalla legislazione emergenziale potranno alleviare gli effetti negativi della pandemia sui saldi di bilancio, anche se per valutarne la concreta efficacia presumibilmente occorrerà attendere il termine dell’emergenza sanitaria.

Andrea Dili

Dottore Commercialista, esperto di Welfare Index PMI